ALB Yatırım Menkul Değerler A.Ş. tarafından hazırlanan bu rapor, Sermaye Piyasası Kurulu’nun VII-128,1 Pay Tebliği 29. Maddesi çerçevesinde Garanti Yatırım Menkul Kıymetler A.Ş.’nin (Garanti Yatırım) tarafından hazırlanan Europen Endüstri İnş. Sanayi ve Ticaret A.Ş. (kısaca “İhraççı”, “Europen Endüstri” ya da “Şirket”) fiyat tespit raporunu değerlendirmek amacıyla hazırlanmış olup, yatırımcıların pay alım satımına ilişkin herhangi bir tavsiye veya teklif içermemektedir. Yatırımcılar, Yatırım kararlarını halka arza ilişkin izahnameyi inceleyerek vermelidirler.

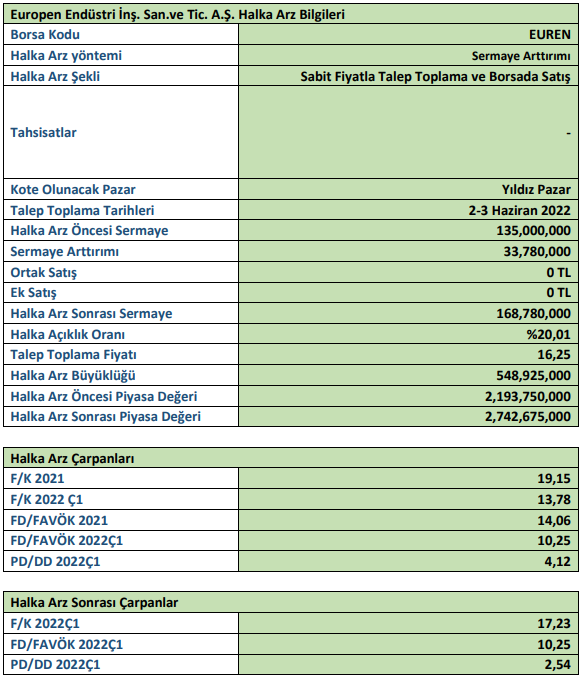

EUROPEN ENDÜSTRİ İNŞ. SAN. VE TİC. A.Ş. HALKA ARZ BİLGİLERİ

ÖZET BİLGİ

• 13.12.1984’te Hatipoğlu Cam kurulmuştur. Hatipoğlu Cam aynı yıl Şişecam’dan Isıcam bayiliği almıştır. Europen Endüstri, Almanya ve Fransa’daki yapı marketlere standart PVC Kapı, pencere, panjur sistemleri geliştirmiştir. Hatipoğlu Cam ise Avrupalı beyaz eşya üreticileri ile anlaşmalar yapıp cam kapasitesini 5.000.000 m2/yıla çıkarmıştır. Europen endüstri, 2016 yılına gelindiğinde yeni profil serileri, kompozit kapı modelleri ve güvenlik sınıfı yüksek kapı modelleri ile üretim kapasitesini 28.000 ton/yıla ulaştırmıştır.

• 31.08.2021 tarihinde, Hatipoğlu Cam ve Europen Endüstri, Europen Endüstri çatısı altında birleşmiştir.

• Europen Endüstri, PVC kapı pencere ve PVC'den imal edilen her türlü doğrama ve yapı elemanları sistemleri yapmak, yerine monte etmek, cihaz ve malzemelerin ithalatını, toptan ve perakende ticaretini yapmak ve endüstriyel cam işleme ve ticaretini yapmak amacıyla kurulmuştur. Şirket’in ana ürün grupları PVC Profil, Kapı Pencere ve Cam Grubudur. Şirket PVC Profil, Kapı ve Pencere, Buzdolabı Camı, Mobilya Camı ve Pişirici Grubu olmak üzere toplam 5 üretim tesisinde faaliyetlerini sürdürmektedir

• Şirketin Ürettiği Ürün Grupları,

➢ PVC Profil, inşaat sektöründe kapı ve pencere üretiminde kullanılmaktadır. PVC Profil imalatında ana hammadde kapı pencere profillerine ve kapı bileşenlerine sahiptir. Şirket ürettiği ve ihraç etmediği PVC profillerin satışını yurtiçinde kapı ve pencere üreticisi bayilere yapmaktadır.

➢ Kapı ve Pencere, Şirket’in kapı ve pencere tesisinin kapı üretim kapasitesi yıllık 320.000 adet olup, pencere üretim kapasitesi ise yıllık 450.000 adettir.

➢ Cam Grubu, buzdolabı camı yıllık cam işleme kapasitesi 3.600.000 m2 olan tesiste imal edilmektedir. Buzdolabı Cam Tesisi’nde imal edilen buzdolabı camları, yurtiçi ve yurtdışındaki beyaz eşya üreticilerine satılmaktadır. Mobilya Camı, yıllık işleme kapasitesi 2.200.000 m2 olan tesiste imal edilmektedir. Cam tesisinde düz camın işlenmesi ile imal edilen ürünler başlıca camlı sehpalar, camlı vitrinler ve duşakabin camlarıdır. Fırın Camı, yıllık üretim kapasitesi 1.700.000 m2 olan tesiste imal edilmektedir. Fırın camlarının imalatında, plaka halindeki cam ölçülere göre kesilip, temperlenip, rodojlanıp kaplaması da yapılarak bitmiş ürün haline getirilmektedir.

HALKA ARZ GELİRLERİNİN KULLANIM YERLERİ

• Sermaye arttırımı aracılığıyla Europen Endüstri’ye sağlanacak net nakit girişinin 532.016.673 TL olması beklenmektedir.

• Sermaye arttırımı dolayısyla ihraç edilecek yeni paylar neticesinde elde edilecek fonun aşağıda gösterildiği şekilde kullanılması planlanmaktadır;

➢ Yatırım Finansmanı: %35-%45

➢ Yatırımlara İlişkin İşletme Sermayesinin Güçlendirilmesi: %15-%25

➢ Mevcut Faaliyetlere İlişkin İşletme Sermayesinin Güçlendirilmesi: %25-%35 ➢ Kısa Vadeli Kredilerin Kapatılması: %5-%15 *Kaynak: Europen Endüstri Fonun Kullanım Yeri Raporu

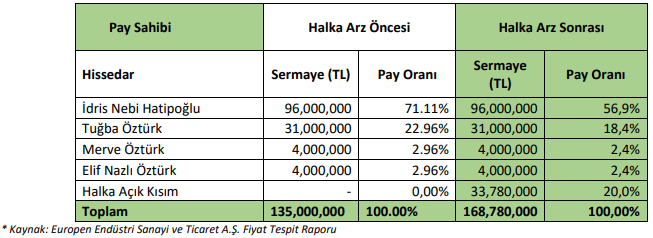

ORTAKLIK YAPISI

DEĞERLEME

Garanti Yatırım tarafından hazırlanan fiyat tespit raporunda; Piyasa Çarpan Analiz Yöntemi (İD/FAVÖK) (Yurt içi ve Yurt dışı aynı faaliyet kolunda üretim yapan şirketler) ve Gelir Yaklaşımı Kapsamında İndirgenmiş Nakit Akımları Analizi (İNA) kullanılmıştır.

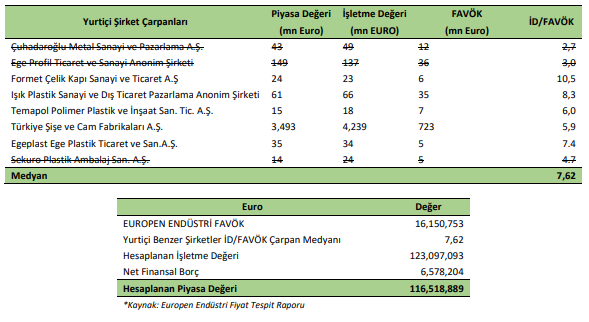

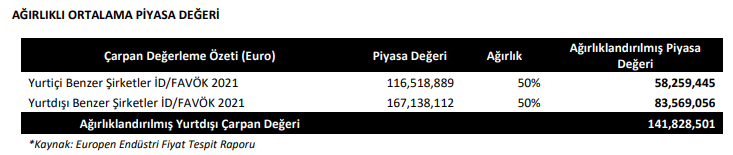

• Piyasa Çarpan Analizi, değerlenecek şirkete benzer şirketlerin uygun rayiç piyasa çarpanlarının analizine dayanmaktadır. Yurt içi ve yurt dışı çarpan değerleri için 28.04.2022 tarihli piyasa verileri esas alınmıştır.

➢ Benzer sektörlerde faaliyet gösteren halka açık uluslar arası şirketler ve Borsa İstanbul’da işlem görmekte olan benzer şirketler Çarpan Analizi yöntemine (PD/Net Kar, İD/FAVÖK) çarpanlarının ortalaması kullanılmıştır. “PD/Net” ve “Fiyat/Kazanç” çarpanlarının da kullanılmasının ve özellikle çarpanlar hesaplamaya dahil edilirken ortalama değerden ziyade medyan değerlerinin kullanılmasının daha doğru olacağı kanaatindeyiz. İD/FAVÖK çarpanı hesaplanırken 20,0x çarpan üzerindeki değerler ve 5,0x çarpan altındaki değerler aşırı uç değer kabul edilerek medyan hesaplamasında dikkate alınmamıştır.

➢ Yurt İçi Benzer Şirket Çarpan Analizi, Borsa İstanbul’da işlem gören ve ana faaliyet konusu Europen Endüstri ile benzer olan 8 şirket seçilerek analize dahil edilmiştir.

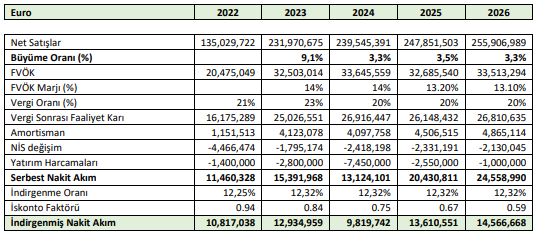

• İndirgenmiş Nakit Akımı Yöntemi, gelir tablosu ve bilançoya ilişkin projeksiyonlar geçmiş veriler ve Şirket yönetiminin beklentileri doğrultusunda hazırlanmış olup 2022-2026 yılları için projekte edilmiştir

➢ Satışlar, 2022-2026 yılları arası satış gelirleri tahminlerine ulaşırken tüme varım yöntemi benimsenmiş ve her bir ürün bazında satış hacmi ile birim fiyatı kullanılarak net satışlar tahmin edilmiştir. Şirket’in stratejik hedefleri doğrultusunda, Kapı ve Pencere’de ortalama %20, Cam Grubu’nda ortama %18, PVC Profil ürün Grubunda %15 brüt kar hedeflenmektedir.

➢ Pazarlama, satış ve dağıtım giderleri satış, prim, reklamasyon ve komisyon giderleri, personel giderleri, nakliye ve kargo giderleri ve diğer giderlerden meydana gelmektedir. Satış, prim, reklamasyon ve komisyon giderlerinin son üç yılda kapı ve pencere satışlarına oranının ortalaması bulunarak projeksiyon döneminde bu oranın sabit kalacağı varsayılmıştır. Personel giderleri ise toplam ücret TL bazında aylık maaş beklentisinin enflasyon oranında büyütülmesiyle, 2021 yılında 106 olan çalışan sayısının Şirket’in öngörüsüyle her yıl 12 kişi artacağı ve çalışma saatlerinin de aynı şekilde 12 ay olarak olması öngörüsüyle hesaplanmış ve ardından Euro’ya çevrilmiştir. Nakliye ve kargo giderleri tahmini için geçmişe dönük gerçekleşen yıllarda TL bazında her bir satılan ürün miktarına ait nakliye ve kargo gideri tutarı hesaplanmıştır. Bu tutar ise TL enflasyon beklentisiyle büyütülerek projeksiyon dönemi boyunca tüm varsayımlar tahmin edilerek ilgili yıla ait Euro döviz kuru tahmini ile çevrilmiştir.

➢ Faaliyet Giderleri, Şirket’in faaliyet giderlerinin yoğunluklu kısmı pazarlama, satış dağıtım giderleri ve genel yönetim giderlerinden oluşmaktadır. 2021 yılında operasyonel giderlerin hasılata oranı %3,5 olarak gerçekleşmiştir. ➢ Net İşletme Sermayesi, projeksiyon dönemi boyunca Net İşletme Sermayesinin net satışlara oranının projeksiyon dönemi boyunca %12,7-%12,8 seviyesinde olacağı tahmin edilmiştir.

➢ Yatırım Harcamaları, Şirket’in projeksiyon dönemi boyunca Wido-2 Tesisi’nin 2022 yılının Temmuz ayında üretime geçmesi planlanmaktadır. Şirket’in devam eden diğer yatırımı 5 adet üretim tesisi çatılarına GES paneli yatırımıdır. Bu GES panelleri ile ürettiği elektriği kendi üretim süreçlerinde kullanmayı planlamaktadır.Projeksiyon dönemi boyunca Yatırım Harcamalarının Net Satışlara oranı ortalama %1,35 olarak seyredeceği öngörülmüştür.

➢ Ağırlıklı Ortalama Sermaye Maliyeti, ağırlıklı ortalama sermaye maliyeti hesabı yapılırken, risksiz faiz oranı olarak Türkiye Cumhuriyeti tarafından 15.01.2031’de ihraç edilen ve vadesi 28.04.2022’de sonlanacak EUR bazında Eurobond’a ilişkin oran %8,5 olarak alınmıştır. Piyasa risk primi %5,5 kabul edilmiştir. Beta 1 kabul edilmiştir. Bu varsayımlar ışığında ağırlıklı ortalama sermaye maliyeti %12,25 olarak hesaplanırken, vergi oranındaki değişiklikten ötürü 2023-2026 yılları arasında %12,32 olarak hesaplanmıştır. Terminal hesaplamasında Ağırlıklı Ortalama Sermaye Maliyeti %12,27 olarak alınmış olup tarafımızca makul karşılanmaktadır.

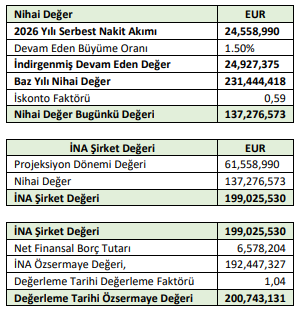

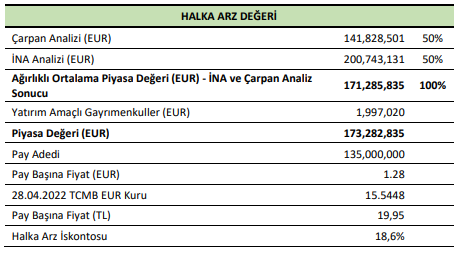

➢ İndirgenmiş Nakit Akım Yöntemine göre 200.743.131 Euro hedef değer hesaplanmıştır.

HALKA ARZ DEĞERİ

İndirgenmiş Nakit Akımları Yöntemi’ne %50 ve Piyasa Çarpan Analizi Yöntemi’ne %50 ağırlık verilerek 173,3 Milyon Euro piyasa değerine ulaşılmış ve birim pay değeri de 19,95 TL olarak hesaplanmıştır. Hesaplanan piyasa değerine %18,6 halka arz iskontosu uygulanmış ve halka arz birim pay fiyatı 16,25 TL olarak belirlenmiştir.

SONUÇ

• Fiyat tespit raporunda şirket ve faaliyet gösterilen sektör hakkında yeterince aydınlatıcı bilgiler yatırımcıya sunulmuştur.

• Europen Endüstri’nin fiyat tespitinde Çarpan Analizi metoduyla birlikte İndirgenmiş Nakit Akımları yöntemi de kullanılmıştır. İNA’nın şirket büyüme potansiyelini, nakit üretme kabiliyetini, gelecek dönemde ihtiyaç duyacağı fon miktarını ve yönetimin gelecek yıllardaki şirket performans beklentisini göstermesi açısından en uygun yöntem olduğu akademik makalelerde ifade edilmekte ve piyasade sıkça bu yöntem kullanılmaktadır. Europen Endüstri’de firma değerlemesinde İNA’nın kullanılmasını olumlu değerlendiriyoruz.

• Garanti Yatırım tarafından Europen Endüstri’nin halka arz fiyat belirlenmesinde yurt içi ve yurt dışı benzer faaliyet gösteren şirketler 2 grupta kategorize edilerek İşletme Değeri/FAVÖK (İD/FAVÖK) çarpanlarının ortalaması kullanılmıştır. İD/FAVÖK çarpanının ortalamasının kullanılmasının makul olduğunu düşünmekle birlikte, PD/Net Kar (PD/NK) çarpanının ve Fiyat/Kazanç çarpanı oranının da kullanılması gerektiği düşüncesindeyiz. Ayrıca çarpanların ortalaması alınması yerine medyan değerlerinin kullanılması gerektiği düşüncesindeyiz

• Europen Endüstri’yle aynı sektörde faaliyet gösteren olan benzer şirketler Çarpan Analizi yöntemine (İD/FAVÖK) göre kıyaslanmasında, 20,0x çarpan üzerindeki değerler ve 5,0x çarpan altındaki değerler uç değer kabul edilerek ortalama hesaplamasında dikkate alınmamış olup tarafımızca makuldür.

• İndirgenmiş Nakit Akımları metodunda Şirket yönetiminin beklentileri ile geçmiş mali veriler ışığında analiz edilerek 2022-2026 yılları projekte edilmiş olması makuldur.

• Ağırlıklı ortalama sermaye maliyeti hesabı yapılırken, risksiz faiz oranı olarak Türkiye Cumhuriyeti tarafından itfa tarihi 15.01.2031 olan ABD Doları Eurobond’un 28.04.2022 tarihi itibarı ile faiz getirisi olan %8,50 dikkate alınmış ve bu oran üzerinden EUR enflasyon ile USD enflasyon arasındaki fark için düzeltilerek %8,31 olarak hesaplanmıştır. Projeksiyon dönemi boyunca risksiz getiri oranının %8,31 olarak alınması tarafımızca makuldur.

• Şirket’in kaldıraçsız Beta değeri için emsal şirketlere bakılmış olup, Şirket’in öngörülen borsa getirisi ile korelasyonunun doğru yansıtmadığının düşünülüp Beta katsayısının 1 olarak hesaplamaya dahil edilmesi tarafımızca makuldür.

• Halka arz talep toplama fiyatı belirlenirken Çarpan Analizi (toplam %50 ağırlık) ve İNA’dan hesaplanan piyasa değerinin (%50 ağırlık) alınmış olması tarafımızca makul bulunmaktadır. Ancak Çarpan Analizi ve İNA’dan hesaplanan piyasa değerleri arasındaki fark dikkat çekmektedir.

• Uygulanan %18,6 iskonto oranının makul olduğu, değerde oluşabilecek riskleri elimine edebilecek büyüklükte olduğunu düşünmekteyiz.

Sonuç olarak Europen Endüstri’nin halka arz fiyatının tespit edilmesinde halka arz iskontosu sonrası hesaplanan 16,25 TL pay başı talep toplama fiyatının makul olduğu kanaatindeyiz.