2024 Strateji Raporu

30 Aralık 2023, Cumartesi • Araştırma Departmanı

1.Bölüm Genel Değerlendirme

2024’te bütün hesaplar enflasyondan fazla artmayacak bir döviz kuruna göre yapılmalı

Piyasalarda 2024 yılında da gözler dolar/TL kuru ve enflasyonda olacak. Kurda 38,00 TL’ye varabilecek bir ivmelenme ile 2024 kapanışı beklerken; ağırlıklı olarak dikkate aldığımız bu olasılığın gerçekleşmesi halinde, yüzde 30 civarında bir yükseliş yaşanacak gibi görünüyor. Enflasyonda ise 2024 kapanışı itibarıyla yüzde 36-42 bandında bir artış olabilir. Bu ana senaryoda 2024 hesaplarının “enflasyondan daha fazla artış göstermeyebilecek bir döviz kuruna göre yapılması” gerektiğini düşünüyoruz.

- ALB YATIRIM Başekonomisti Doç. Dr. Filiz Eryılmaz

Türkiye ekonomisi için 2023 oldukça hareketli ve aynı zamanda belirsizliğin çok yüksek olduğu bir yıl oldu. Mayıs 2023’te yapılan seçimler kuşkusuz belirsizliğin en büyük kaynağını teşkil etti. Günlerce hatta haftalarca, seçim sonrasında ekonominin başına kimler geçecek ve hangi ekonomi politikaları uygulanacak gibi sorular ekseninde birçok farklı senaryo konuşuldu. Akabinde de seçimin bitmesi ve yeni ekonomi yönetiminin şekillenmesinin hemen ardından uygulamaya koyulan politikalar ana gündem maddesi olarak öne çıktı. Bu bağlamda yeni ekonomi yönetimin rasyonele dönüş olarak adlandırdığı “Ortodoks” iktisat politikalarını adım adım izlediğimiz bir yılı geride bıraktık.

Öncelik Enflasyonla Mücadele

Rasyonele dönüş politikalarının odağı, seçim öncesi dönemin aksine enflasyonla mücadele oldu. Enflasyonla mücadele için para politikası kanadında bütüncül bir yaklaşım çerçevesinde faiz artışlarının yanı sıra miktarsal sıkılaşma ve seçici kredi politikasının uygulamaya konduğunu gördük. Bu süreçte seçimden önce %8,5 düzeyinde olan politika faizi, Aralık ayı toplantısı öncesinde %40’a kadar yükseltildi. Yine para politikası kapsamında uygulamaya konan miktarsal sıkılaşma adımları ile piyasada oluşan TL likidite fazlalığının çekilmesi yoluyla, enflasyonla mücadeleye tamamlayıcı katkı sunuldu. Selektif kredi politikası sayesinde finansman kaynaklarının enflasyon oluşturan değil üretim ve yatırıma katkı sağlayan kaynaklara yönlendirildiği sürece tanık olduk.

KKM’de Çözülmeler Başladı

Seçim sonrası sürede para politikası kanadında dikkat çeken bir diğer adım da Kur Korumalı Mevduat ürününün azaltılmasına yönelik uygulamalar oldu. Ağustos ayı itibarıyla zorunlu karşılık oranı ve asgari faiz oranının kaldırılması gibi TL mevduatı teşvik etmeye yönelik düzenlemelerin ardından; KKM hesapları 3,3 trilyon TL’den 2,7 trilyon TL’ye kadar geriledi. 2024’te de özellikle döviz dönüşümlü KKM’den çıkışı hızlandırmak için şirketler için sağlanan vergi istisnalarının kaldırılması bekleniyor. Yine bu adımların etkisi ile 1-3 ay vadeli standart TL mevduat faizleri, 2023 sonu itibarıyla %50’ye kadar yükseldi ve yükselmeye devam etmesi bekleniyor. Bu açıdan seçim sonrası sürede gerek enflasyonla mücadele gerek diğer amaçlara ulaşma noktasında, TL mevduatın toplam mevduat içerisindeki payının artırılması en temel hedeflerden biri olarak görünüyor.

2024 Sonunda 38 TL’ye Kadar İvmelenme İhtimali

Öte yandan yeni ekonomi yönetimi göreve geldiğinde ilk olarak hem yabancı yatırımcıyı çekmek hem de bazı sektörlerde dış pazar kaybetmeye başlayan ihracatçı için daha rekabetçi kur adına, dolar/TL’nin adil değerine doğru yükseltilmesi sağlandı. Hatta öyle ki seçimden hemen sonra kur bir ay içerisinde %30.4 artış gösterdi. Bir süre sonra kur, yerini kontrollü yatay harekete bırakmış gibi göründü. Bu süreçte kurun son aylarda aylık olarak enflasyondan daha fazla artmadığını, haliyle TL’nin de reel olarak değer kazanmaya başladığını görüyoruz. TL’de reel değerlenmenin önümüzdeki yıl da devam etmesini bekleyebiliriz. Bu bağlamda 2023’ü 29,60 TL civarında kapatmasını öngördüğümüz dolar/TL kurunun; 2024 yılını 38 TL’ye varabilecek bir ivmelenme ile tamamlaması beklenebilir. Özetle 2024 yılı hesapları, enflasyondan daha fazla artmayacak bir dolar/TL kuruna göre yapılabilir.

Tüketim ve Hizmet Sektörü ile Büyüdük

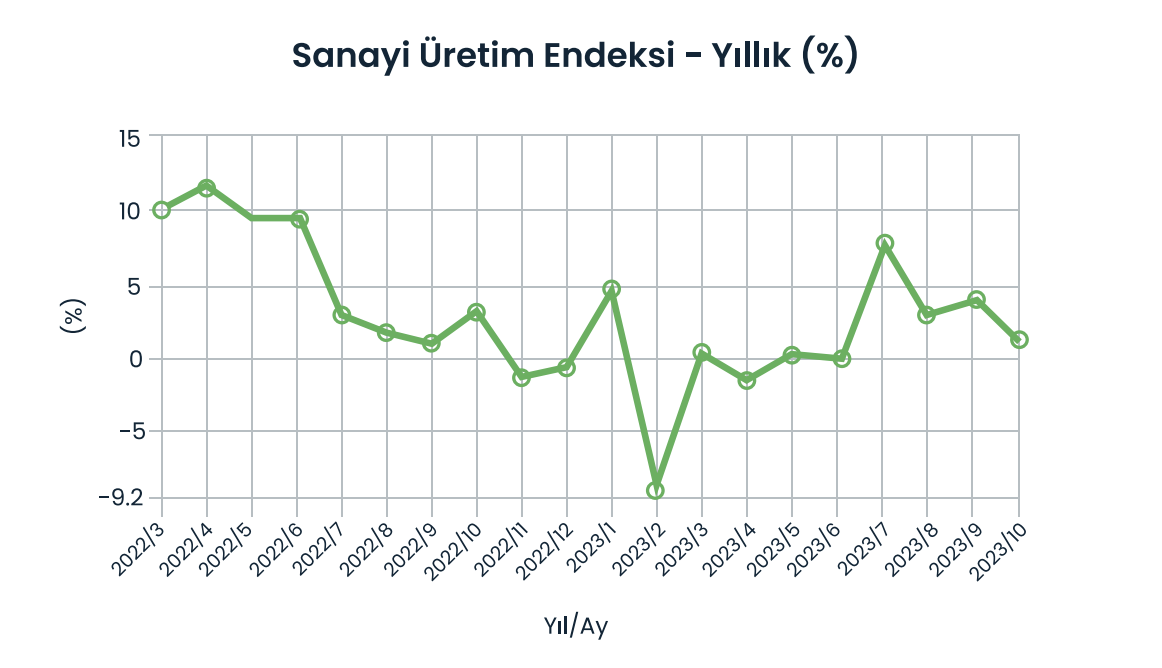

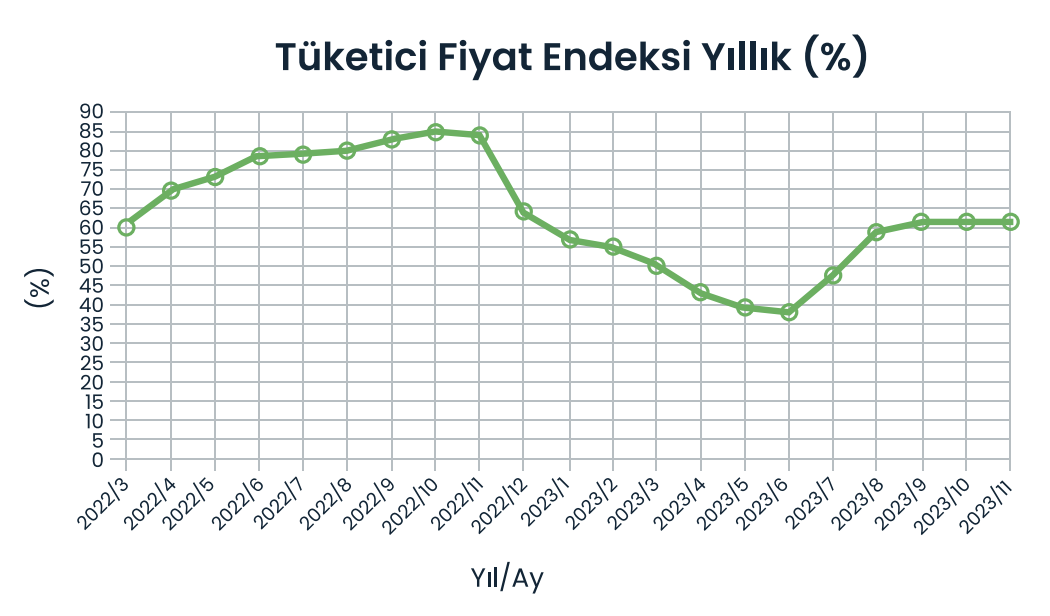

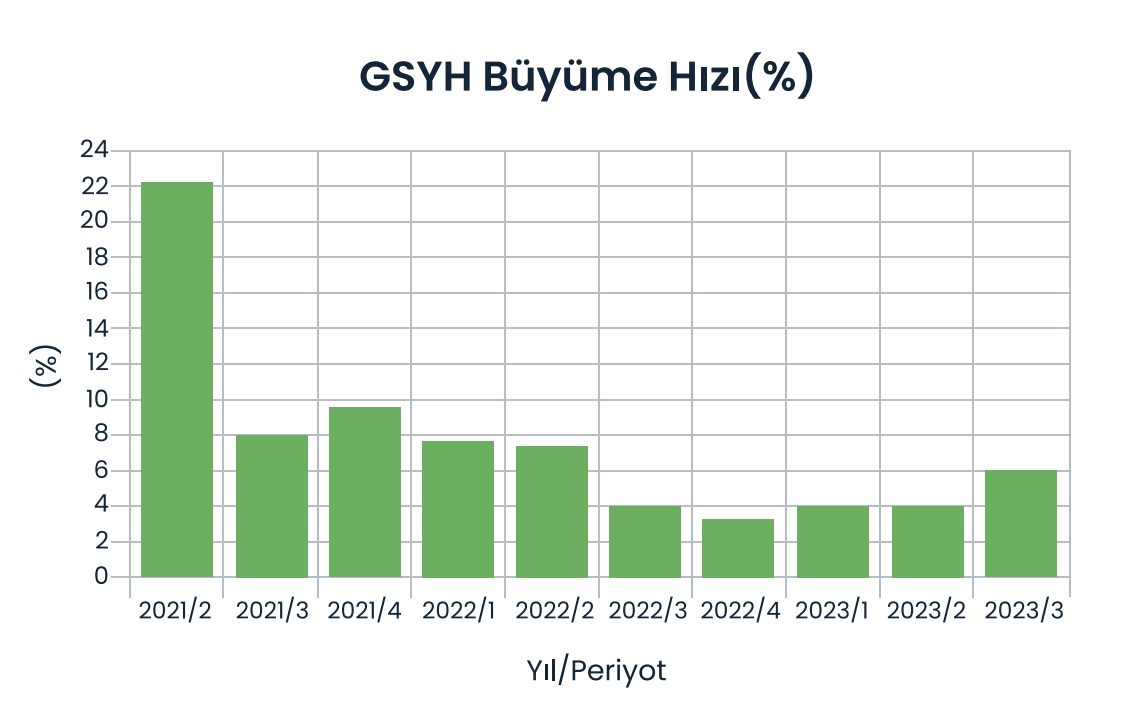

Seçimden sonra devreye alınan maliye politikası uygulamalarının ana teması ise özellikle 6 Şubat’ta yaşadığımız deprem felaketi kaynaklı olarak bütçede oluşan açığı dengelemek oldu. Bu nedenle temmuzda KDV, ÖTV ve MTV gibi dolaylı vergilerde ciddi artışlar oldu. Haliyle bir yandan güçlü artan kur, diğer yandan artırılan vergiler ve yine temmuzda yapılan güçlü ücret artışları sonrasında; enflasyon, yönünü yeniden yukarı çevirerek kasımda %62 seviyesine kadar ulaştı ve 2023 yılının %65’e yakın enflasyon oranı ile kapatılması da bu sebeplerden kaynaklandı. Öte yandan 2023 yılında büyüme tarafında beklenti üstü bir performans sergilediğimiz söylenebilir. Yılın ilk 3 çeyreğinde %4.7 büyüyen ekonominin, son çeyrekte %4.5 büyüyeceği tahmin ediliyor. Son birkaç yılda olduğu gibi 2023 yılında da büyümenin ana kaynağı özel tüketim harcamaları olurken, dış talebin büyümeye katkısı negatif oldu. Sektörel bazda da hizmet sektörünün öncülük ettiği bir büyüme yapısı devam etti.

Gelelim 2024 Beklentilerine...

2024, seçim sonrası uygulamaya konan politikaların ilk sonuçlarının alınmaya başlanacağı yıl olacak. Bu bağlamda Merkez Bankası’nın bize sunduğu yol haritasına göre enflasyon, Mayıs 2024’te %70-%75 arasında tepe yapmasının ardından düşmeye başlayacak ve yılsonunda %36’ya kadar gerileyecek. Tabii burada kritik soru şu; enflasyon 2024 yılının ikinci yarısında bu kadar güçlü düşüş gösterebilecek mi? Piyasa beklentilerine göre Merkez Bankası’nın sıkı duruşuna maliye tarafının da ayak uydurması durumunda %40-%42 civarında bir enflasyonla 2024 yılını kapatmamız mümkün. Bu konuda Merkez Bankası’nın sözel yönlendirmesine göre; 2024 yılının ikinci yarısında uygulanan para politikalarının gecikmeli etkilerinin ortaya çıkması, enflasyon ve kur beklentilerinin düşmesi ve aynı zamanda TL’de reel değerlenmenin devam etmesi ile enflasyonu yılsonunda %36’ya düşürmek mümkün olabilecek.

Büyüme… Yüzde 1,5 mi, Yüzde 4,0 mü?

2024 yılında büyüme performansımızın nasıl olacağına dair ciddi belirsizlik olması nedeniyle, gelecek yıl enflasyon kadar büyüme oranını da çok konuşacağız. OVP öngörülerine bakarsak 2024 yılında %4’lük bir büyüme beklendiğini görüyoruz. Ama 2024 yılının ikinci yarısında enflasyonun %75’lerden %36’lara geri çekildiği bir konjonktürde %4’lük büyümenin nasıl mümkün olacağı yönünde soru işaretleri mevcut. Yani OVP’nin 2024 büyüme hedefi iyimser kalabilir. 2024 büyümesi ile ilgili ayakları daha yere basan büyüme tahmini Merkez Bankası’ndan geldi. TCMB son enflasyon raporunda %36’lık enflasyon hedefine ulaşabilmek için çıktı açığı tahminine göre; ekonominin 2024 yılında yaklaşık %1,5-%2 civarında büyümesi gerektiği tahmininde bulundu. Bu açıdan 2024 yılına dair en kritik sorulardan biri %1,5 mu yoksa %4,0 civarında mı büyüyeceğimiz...

Yüzde 2,7 Civarında Dengelenme Olabilir

Bu sorunun cevabı sadece uygulanacak olan para politikasına bağlı olarak şekillenmeyecek. Maliye politikalarının 2024 yılında hangi sıkılıkta uygulamaya konacağı oldukça önemli. Bu bağlamda OVP tahminlerine baktığımızda 2024 yılı için para politikasına göre maliye politikasının daha genişleyici yönde olduğu anlaşılıyor. Eğer böyle olursa ve hatta seçim öncesi dönemde seçim ekonomisi uygulamaları beklenenden daha güçlü olursa, önümüzdeki yıl ekonominin %1,5 ile %4,0 büyümenin orta noktası olan %2,7 civarında büyümesi mümkün olabilir. Tabi bu durumda %36’lık enflasyon hedefi de tehlikeye girebilir. Ama olur da ciddi bir seçim ekonomisi uygulaması olmaz ve seçim sorası sürede de maliye politikası tarafında da daha fazla sıkılaşma eğilimi görürsek bu durumda Merkez Bankası büyüme tahmini olan %1,5’e yaklaşabiliriz diye düşünüyorum.İç Talepte Dengelenme Süreci

Önümüzdeki yıl büyümenin seviyesi kadar büyümenin kompozisyonunda yaşanacak değişiklik de enflasyonla mücadele açısından oldukça kritik. Bu bağlamda OVP hedeflerinde enflasyonla mücadele kapsamında asıl hedef “büyümenin kompozisyonunu enflasyon oluşturmayacak şekilde” değiştirmek. Burada belki de en önemli hedef, iç talebin kendi içinde dengelenmesi olacak. İç talepte özel tüketim, uygulanacak politikalarla azaltılarak buradaki finansman kaynağı iç talebin bir diğer unsuru olan yatırımlara aktarılmak isteniyor. Böylelikle azalan tüketim hem talep yönlü enflasyonu azaltacak hem de artan yatırımlarla üretilen mal ve hizmet miktarı artırılarak fiyatların düşürüleceği varsayılıyor. Bu bağlamda önümüzdeki dönemde özellikle de iç talepte dengelenme sürecinin nasıl devam edeceği enflasyondaki düşüş için çok önemli. 2023 yılı 3. çeyrek büyüme rakamları iç talepte dengelenmenin başladığına işaret etti ama bazı öncü göstergeler bu sürecin yavaş ilerleyebileceğine dair kanıtlar da sunmuyor değil. Bu nedenle 2024 yılında iç talepte dengelenme süreci de takip etmemiz gereken kritik konular arasında yer alacak.