Borsa İstanbul Raporu

14 mayıs 2023’de yapılacak kritik seçim, siyasal, sosyal ve ekonomik hayatta olduğu gibi finansal piyasalar üzerinde de önemli etkilere yol açacak gibi görünüyor. Herhangi bir adayın salt çoğunluğu elde etmesi halinde seçim ilk turda bitecek ancak 2.tura kalma olasılığı da ön planda. Sonucun 2.tura kalması halinde seçimin 28 mayısta yapılacağı açıklandı.

Seçim öncesi Borsa İstanbul performansı belirsizlikler ve düşük risk iştahı ile zayıf seyrediyor. Geçen yıl reel getiri performansı bakımında alternatiflerinin çok üzerinde olan Borsa İstanbul bu yıl şu ana kadar yatırımcısını tatmin edemedi.

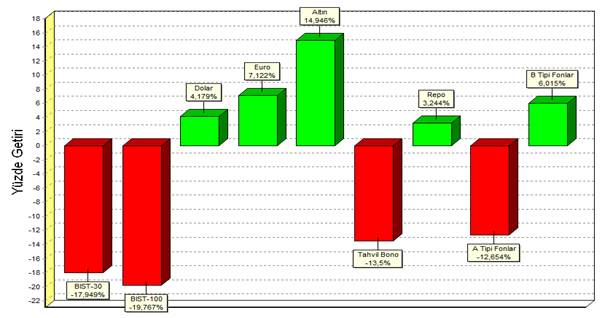

Aşağıdaki grafik bize yıl başından bugüne çeşitli yatırım araçlarının performansını gösteriyor:

2023’de şu ana kadar BIST 100 yatırımcısına 18.6% kaybettirirken, yine hisse senedi ağırlığı yüksek A tipi fonların da negatif bir performans ortaya koyduğu görülmektedir. Portföyün büyük kısmını faiz getirisine dayanan ve genellikle kısa vadeli olan borçlanma araçlarına yatıran B tipi yatırım fonları daha iyi görünüyor. Dolar ve Euro’da kazandırırken asıl hareket Altın tarafında. Bu yıl şu ana kadar nominal 16.6% getiri sağlayan Altın, yıl başından bugüne TÜFE’de yaşanan 15.2% artıştan yani enflasyondan daha fazla kazandırması ile dikkat çekiyor.

Peki, seçim sonrası, şu ana kadar geride kalan Borsa İstanbul için bir hikaye olabilir mi ?

Hisse senetlerinin bu yıl şu ana kadar zayıf kalmasında; bu yıl ilk çeyrekte özellikle finans dışı şirketlerde çeyreksel bazda daralan kar marjları ve yavaşlayan ciro artış hızının nakit akışlarına yönelik riskleri artırması, başta KKM ve Altın olmak üzere alternatif yatırım araçlarının risk-getiri dengesi açısından daha cazip olması ve seçim öncesi risk almaktan kaçınma tutumu Borsa’nın geride kalmasında en etkili faktörler oldu.

Dezenflasyon, talep yavaşlaması, bazı sektörlerde yüksek maliyetlerinin kar marjlarını baskılaması ve deprem vergisi gibi tek seferlik negatif etkilerin karlılık ve nakit akış performansını olumsuz etkilemesine karşın değerleme dinamikleri açısından baktığımızda hisse senedi piyasalarımızın hala iskontolu fiyatlandığını söyleyebiliriz.

Aşağıdaki grafik BIST 100 ortalama F/K çarpanının 2006 yılından beri seyrini göstermektedir:

Açıkça görülebileceği üzere BIST 100’deki şirketler yıllık karının şu anda 4.4 katında fiyatlanmaktadır ve bu seviye Lehman Brothers’ın iflası ile zirveye çıkan 2008 küresel finans krizinden beri en düşük seviyedir. Son 10 yılda ortalama 9.9 F/K ile fiyatlanan Borsa İstanbul’da, şirketlerin artan karlılığına ve nakit akışı performansına göre düşük fiyatlandığını söylemek yanlış olmayacaktır.

Düşük F/K çarpanlarının en önemli sebebi yabancı yatırımcının piyasadaki ağırlığının giderek azalması olduğunu söyleyebiliriz. Öyle ki çarpanlar açısından piyasada en iskontolu görünen sektörler, 2018’den beri yabancının en çok satış yaptığı bankalar ve holdingler olarak görünmektedir.

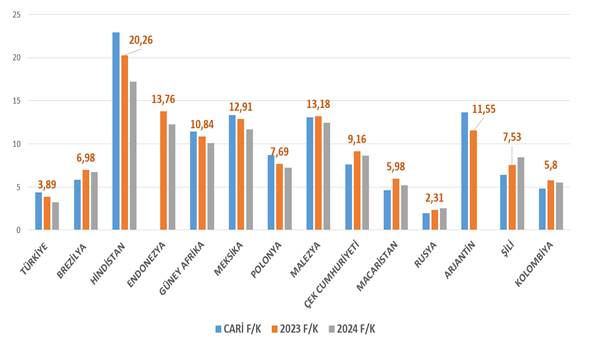

Aşağıdaki grafik de BIST 100 endeksini cari F/K ve 2023-2024 12 aylık tahmini net karlarına dayanarak hesaplanan tahmini F/K bazında küresel rakipleri ile karşılaştırmaktadır:

Grafikte açıkça Rusya sonrası en iskontolu fiyatlanan piyasanın Borsa İstanbul olduğu görülmektedir. Şubat 2022’de başlayan savaşın risk primini artırarak Rus ekonomisi ve hisse senedi değerleri üzerinde yol açtığı çöküş, MOEX endeksinin ortalama F/K çarpanlarında ciddi bir düşüşe yol açtı. Bu nedenle aslında olağanüstü bir durumun yaşandığı Rusya borsası hariç bakarsak en iskontolu fiyatlanan gelişen ülke hisse piyasasının Borsa İstanbul’da olduğunu rahatlıkla söyleyebiliriz.

Peki, neden Borsa İstanbul emsallerine göre bu kadar iskontolu yani düşük F/K oranında görünmektedir?

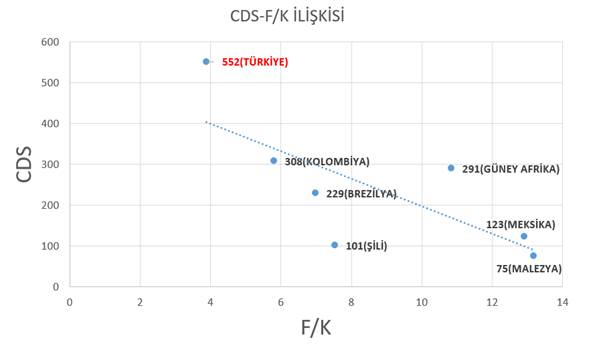

Cevabı aşağıdaki grafikte:

Küresel çapta ülkelerin risk primleri ile hisse senedi değerleme çarpanları arasında genelde ters yönlü bir ilişki vardır. Yani risk primi (CDS) düştükçe, fiyatlar artar, çarpanlar yükselir, tersine risk primi yükseldikçe de fiyatlar düşer ve çarpanlar geriler.

Yukarıdaki grafikte de CDS düştükçe biz dahil bazı gelişen ülke borsalarında fiyatların 12 aylık net kar performansına göre yüksek kalması sonucu F/K çarpanları daha yüksek çıkmıştır. Türkiye’de 5 yıllık CDS 552 baz puan BIST 100 endeksi 2023 tahmini F/K çarpanı 3.9 iken, Malezya’da 5 yıllık CDS 75 baz puan ve 2023 tahmini F/K çarpanı 13.2 seviyesindedir.

Bu analize göre, eğer seçim sonrası uygulanacak ekonomi politikaları, yapısal reformlar ve uluslararası ilişkiler özellikle de ABD ve AB ile kurulacak ilişkiler CDS priminde gevşeme getirirse, yabancı portföy girişlerinde artışla beraber BIST 100’de F/K gibi değerleme çarpanlarının emsallerine yaklaşması söz konusu olabilecektir.

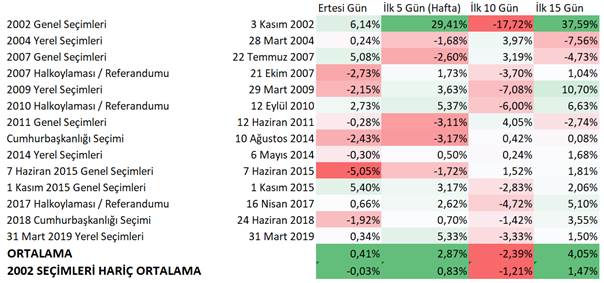

BIST 100 endeksinin seçim sonrası ilk birkaç haftada verdiği reaksiyonlara baktığımızda en sert hareketlerin 2002 genel seçimleri sonrası oluştuğu dikkat çekmektedir. 2002 seçimleri sonrası ilk işlem gününde 6.1% yükselen BIST 100, ilk bir haftada 29.4% gibi çok sert bir yükseliş sonrası devam eden haftada getirilerini geri vermiş fakat ilk 3 hafta sonrasında 37.59% gibi oldukça yüksek bir getiri oranına ulaşmıştır.

2002 genel seçimlerinde Türkiye’nin koalisyonlar döneminden Ak Parti iktidarına geçişi Borsa İstanbul’da çok kısa sürede büyük bir oynaklık getirmiş görünüyor. Değişen siyasi tercihler ve buna bağlı olarak ekonomi politikaları, yapısal reformlar, uluslararası ilişkiler, yabancı yatırımcının TL varlıklara bakış açısı gibi önemli konularda gerçekleşen köklü değişimlerin, Borsa İstanbul’da hisse performanslarında büyük dalgalanmalar getirdiğini ve 14 mayıs seçimlerinde de benzer bir değişiklik durumunda aynı oynaklığın tekrar yaşanabilme potansiyeli bulunacağını söyleyebiliriz.

Bununla birlikte 2002-2023 arasında yapılan tüm seçimler sonrasında ilk işlem gününde ortalama 0.41% yükseliş, ilk bir haftada ortalama 2.87% yükseliş, ilk 2 hafta sonunda ortalama 2.39% düşüş, ilk 3 hafta sonunda ise ortalama 4% yükseliş yaşandığını söyleyebiliriz. Bu istatistikler seçim sonrası borsada yukarı gitme eğiliminin daha yüksek olduğunu ve belirsizliğin ortadan kalkmasına yatırımcıların risk alma tutumlarını artırarak tepki verdiklerini göstermektedir.

Strateji: Seçim sonrasında faiz oranlarında dramatik bir yükseliş olmayacağı varsayımı altında temkinli iyimserlikle, sektörel olarak seçici olmak kaydıyla, hisse ağırlığını artırmanın mantıklı olabileceği düşüncesindeyiz.