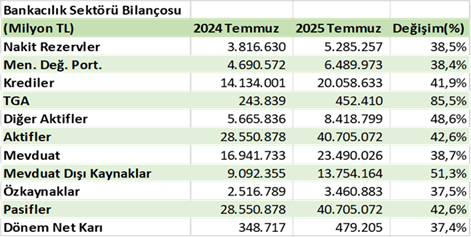

Türk bankacılık sektörü, 2024 Temmuz’dan 2025 Temmuz’a kadar güçlü bir büyüme gösterdi. Toplam aktifler %42,6 artarak 40.705.072 milyon TL’ye yükseldi, krediler ise %41,9 artışla 20.058.633 milyon TL seviyesine ulaştı. Ancak ödenmesinde gecikme yaşanan veya tahsil edilemeyen kredileri gösteren takipteki alacaklar %85,5 artışla 452.410 milyon TL’ye çıktı; bu da bankaların verdiği kredilerin bir kısmında geri ödeme sorunları olduğunu ve kredi kalitesinde risk oluştuğunu gösteriyor. Nakit rezervler 5.285.257 milyon TL, menkul değerler portföyü 6.489.973 milyon TL oldu. Mevduatlar %38,7 artışla 23.490.026 milyon TL, mevduat dışı kaynaklar %51,3 artışla 13.754.164 milyon TL’ye ulaştı. Özkaynaklar %37,5 artışla 3.460.883 milyon TL, net dönem kârı ise %37,4 artışla 479.205 milyon TL olarak gerçekleşti. Genel tablo, sektörün kârlılığını koruduğunu ancak takipteki alacaklardaki artış, kredi kalitesinin yakından izlenmesi gerektiğini gösteriyor.

Kaynak: BDDK

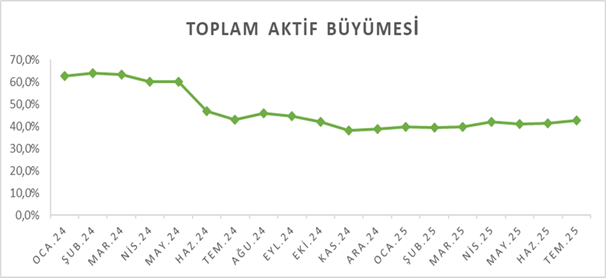

Bankacılık sektöründe toplam aktifler, Ocak 2024’ten Temmuz 2025’e kadar dalgalı bir performans sergiledi. 2024’ün başında yıllık artışlar %60’ın üzerinde seyrederken, Haziran’da %46,9’a, Temmuz’da ise %43’e gerileyerek belirgin bir yavaşlama yaşandı. Yılın ikinci yarısında büyüme %38-%46 bandında dalgalı kaldı. 2025’in ilk yarısında ise %39-%42 aralığında daha dengeli bir görünüm öne çıktı. Temmuz 2025’te %42,6’ya ulaşan büyüme, 2024’ün ilk yarısındaki yüksek seviyelere geri dönemese de, sektörün yeni ve daha düşük bir denge seviyesinde istikrar kazandığını gösterdi.

Kaynak: BDDK

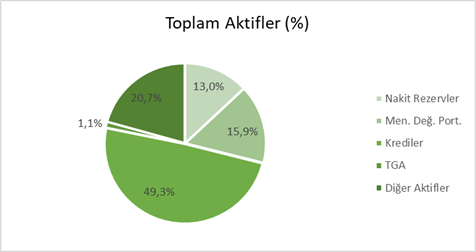

2025 Temmuzda bankacılık sektörünün aktif yapısında, 2024 Temmuz ile kıyaslandığında belirgin değişimler öne çıkıyor. Toplam aktifler içinde nakit rezervlerin payı %13,0 ile bir önceki yılın %13,4’üne göre 0,4 puan azalırken, menkul değerler portföyü %15,9 ile %16,4’ten 0,5 puan geriledi. Kredilerin payı %49,3 ile hafifçe düşerken, ödenmesinde gecikme yaşanan veya tahsil edilemeyen takipteki alacakların payı %1,1 ile %0,9’dan 0,3 puan yükseldi. Diğer aktifler ise %20,7 ile %19,8’den 0,8 puan artış gösterdi. Bu veriler, bankacılık sektöründe krediler ve menkul değerlerin toplam içindeki payının sınırlı bir düşüş gösterdiğini, buna karşın takipteki alacaklar ve diğer aktiflerdeki artışın dikkat çektiğini gösteriyor.

Kaynak: BDDK

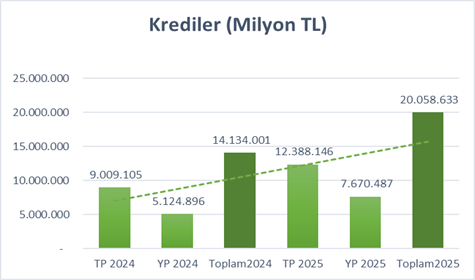

2025 Temmuz ve 2024 Temmuz kıyaslandığında, bankacılık sektöründe krediler hem TL hem de yabancı para cinsinden belirgin bir artış gösterdi. Toplam krediler 20.058.633 milyon TL ile geçen yılın aynı dönemine göre %41,9 yükseldi; bu artışta, TL kredilerdeki %37,5’lik artışın yanı sıra yabancı para kredilerde görülen %49,7’lik daha yüksek oranlı artış belirleyici oldu. Toplam aktifler içindeki paylarına bakıldığında, TL kredilerin oranı %30,4 ile 2024 Temmuz’un %31,6’sından 1,1 puan düşerken, YP kredilerin payı %18,8 ile %18,0’dan 0,9 puan yükseldi. Bu durum, TL kredilerin toplam aktifler içindeki payının hafifçe azaldığını, yabancı para kredilerinin ise sektörün aktif yapısında daha fazla yer aldığını gösteriyor.

Kaynak: BDDK

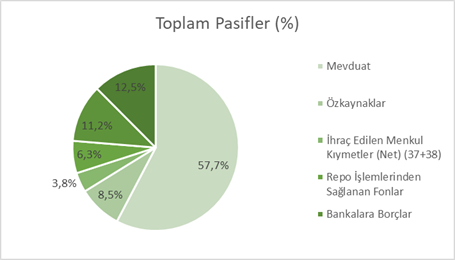

2025 Temmuz ayında bankacılık sektörünün toplam pasiflerinde belirgin değişimler görünüyor. Mevduatların payı %57,7 ile 2024 Temmuz’a göre 1,6 puan gerilerken, özkaynaklar %8,5 ile 0,3 puanlık hafif bir düşüş gösterdi. Buna karşın, ihraç edilen menkul kıymetler %3,8 ve repo işlemlerinden sağlanan fonlar %6,3 ile sırasıyla 1’er puan artış kaydetti. Bankalara borçlar %11,2 ile 0,4 puan yükselirken, diğer pasif kalemler %12,5 ile sınırlı bir gerileme gözlemlenmektedir. Genel olarak, mevduat payı azalsa da, menkul kıymet ihracı, repo fonlaması ve bankalara borçların artması, bankaların fonlama kaynaklarını çeşitlendirdiğini gösteriyor.

Kaynak: BDDK

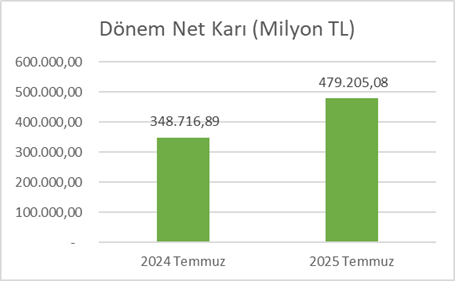

2025 Temmuz ayında bankacılık sektörünün dönem net kârı 479.205 milyon TL olarak gerçekleşmiş ve 2024 Temmuz ayına kıyasla %37,4 oranında artış göstermiştir. Bu durum, sektörün kârlılığını istikrarlı bir şekilde sürdürebildiğini ortaya koymaktadır. 2024 yılsonuna göre ise sektörün özkaynak toplamı %19,4 artışla 3.460.883 milyon TL’ye ulaşmıştır. Aynı dönemde, sermaye yeterliliği standart oranı %18,20 seviyesinde kaydedilmiştir.

Kaynak: BDDK

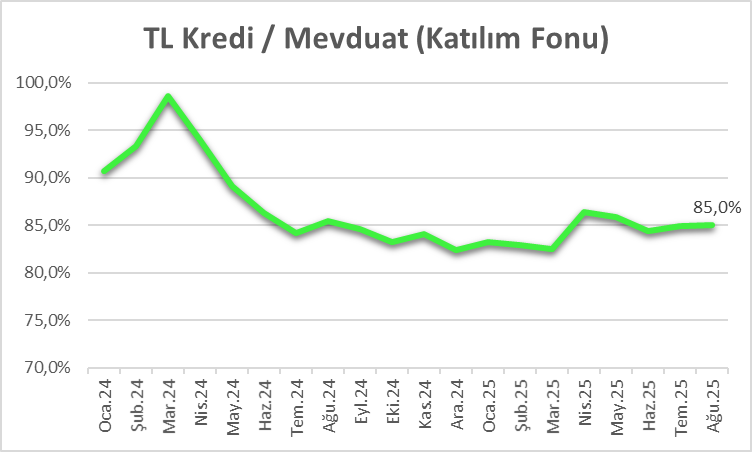

Bankacılık sektöründe TL kredilerin mevduata oranı Ocak 2024’ten Temmuz 2025’e kadar dalgalı bir seyir izlediği gözlemleniyor. 2024 başında %90,7 seviyesinde olan oran, Mart 2024’te %98,6 ile zirveye ulaştıktan sonra yıl boyunca kademeli olarak gerileyerek Temmuz 2024’te %84,2 seviyesine inmiştir. 2024’ün ikinci yarısında oran %82,4-%85,5 aralığında dalgalanırken, 2025’in ilk yedi ayında da %82,5-%86,4 arasında değişim göstermiş ve Temmuz 2025’te %84,9 olarak gerçekleşmiştir. Bu veriler, bankaların TL kredilerinin mevduata oranını büyük ölçüde dengede tuttuğunu, kısa vadeli dalgalanmalara rağmen genel olarak istikrarlı bir yapı sergilendiğini gösteriyor.

Kaynak: BDDK

Bankacılık sektöründe yabancı para (YP) kredilerin mevduata oranı Ocak 2024’ten Temmuz 2025’e kadar genel olarak yükselen bir trend sergilediği görülüyor. 2024 başında %64,2 seviyesinde olan oran, yıl içinde artış göstererek Temmuz 2024’te %82,0 seviyesine ulaşmıştır. 2024’ün ikinci yarısında dalgalanarak %81,2-%89,5 aralığında seyrederken, 2025’in ilk yedi ayında oran %84,0-%90,9 arasında değişim gösterdiği ve Temmuz 2025’te %86,2 olarak gerçekleştiği görülüyor. Bu veriler, bankaların yabancı para kredilerinin mevduata oranını artırdığını ve sektörde YP kredilerin payının TL kredilere kıyasla daha hızlı yükseldiğini gösteriyor.

Kaynak: BDDK

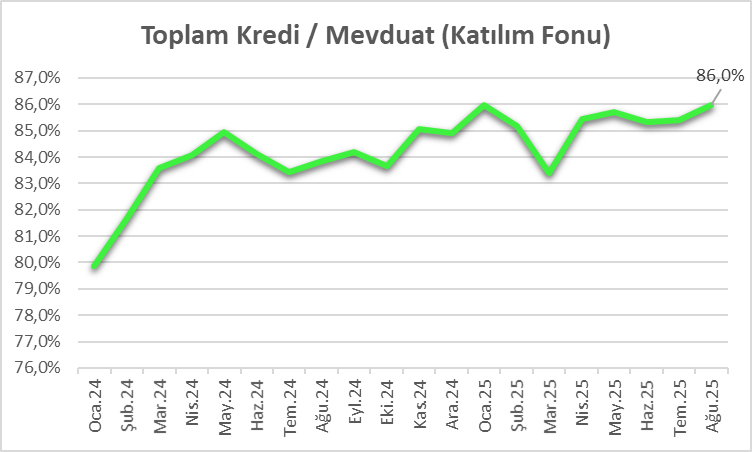

Bankacılık sektöründe toplam kredilerin mevduata oranı Ocak 2024’ten Temmuz 2025’e kadar genel olarak istikrarlı bir seyir izlediği görülüyor. 2024 başında %79,9 olan oran, yıl boyunca küçük dalgalanmalar göstererek Temmuz 2024’te %83,4 seviyesine ulaşmıştır. 2024’ün ikinci yarısında bu oran %83,6-%85,1 aralığında hareket ederken, 2025’in ilk yedi ayında %83,4-%86,0 bandında seyretmiştir ve Temmuz 2025’te %85,4 olarak gerçekleşmiştir. Bu durum, bankaların toplam kredi kullanımını mevduatlarıyla büyük ölçüde dengelediğini ve kredi/mevduat oranının yıl boyunca istikrarlı kaldığını gösteriyor.

Kaynak: BDDK

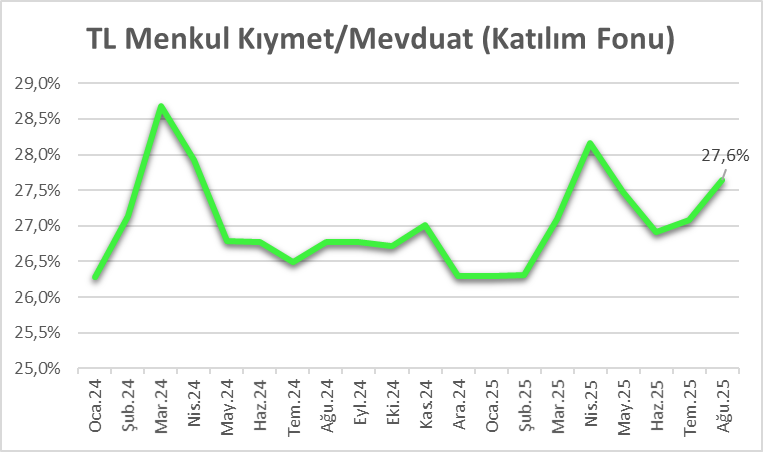

Bankacılık sektöründe TL menkul kıymetlerin mevduata oranı Ocak 2024’ten Temmuz 2025’e kadar genel olarak dengeli bir seyir izlendiği görülüyor. 2024 başında %26,3 olan oran, yıl içinde küçük dalgalanmalar göstererek Temmuz 2024’te %26,5 seviyesine ulaşmıştır. 2024’ün ikinci yarısında oran %26,3-%27,0 aralığında seyrederken, 2025’in ilk yedi ayında %26,3-%28,2 bandında değişti ve Temmuz 2025’te %27,1 olarak gerçekleşmiştir. Bu durum, TL menkul kıymetlerin mevduat içindeki payının uzun dönem boyunca büyük değişim göstermediğini ve sektörde istikrarlı bir denge sağlandığını ortaya koyuyor.

Kaynak: BDDK

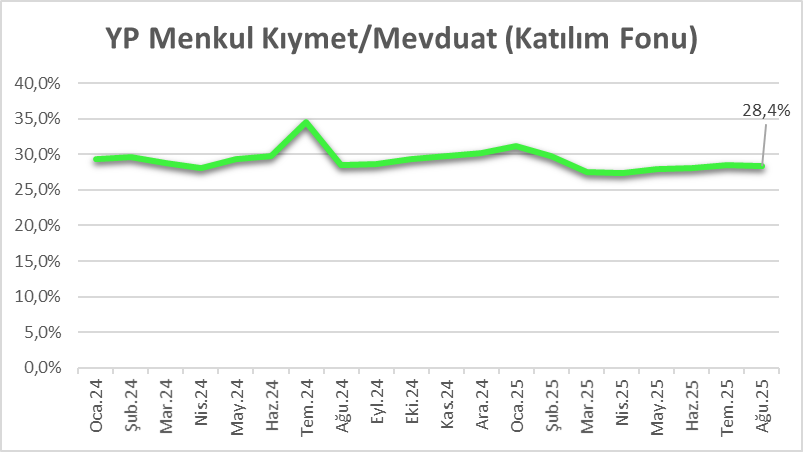

Bankacılık sektöründe yabancı para (YP) menkul kıymetlerin mevduata oranı Ocak 2024’ten Temmuz 2025’e kadar dalgalı bir seyir izlediği gözlemleniyor. 2024 başında %29,4 olan oran, yıl içinde inişli çıkışlı hareket ederek Temmuz 2024’te %29,7 seviyesine ulaşmıştır. 2024’ün ikinci yarısında %28,5-%30,2 bandında dalgalanan oran, 2025’in ilk yedi ayında %27,3-%31,2 aralığında değişmiştir ve Temmuz 2025’te %28,5 olarak gerçekleşmiştir. Bu veriler, YP menkul kıymetlerin mevduat içindeki payının dönemsel olarak değiştiğini, ancak genel olarak orta seviyede dengeli bir seyir izlediğini gösteriyor.

Kaynak: BDDK

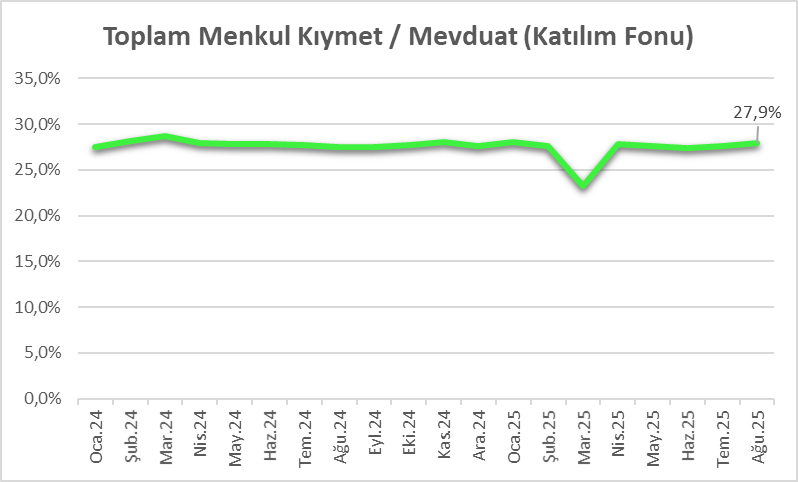

Bankacılık sektöründe toplam menkul kıymetlerin mevduata oranı Ocak 2024’ten Temmuz 2025’e kadar genel olarak istikrarlı bir seyir izlediği görünüyor. 2024 başında %27,5 olan oran, yıl içinde küçük dalgalanmalar göstererek Temmuz 2024’te %27,7 seviyesine ulaşmıştır. 2024’ün ikinci yarısında %27,4-%28,0 bandında hareket eden oran, 2025’in ilk yedi ayında %27,3-%28,0 aralığında değişmiştir ve Temmuz 2025’te %27,6 olarak gerçekleşmiştir. Bu durum, toplam menkul kıymetlerin mevduat içindeki payının uzun dönem boyunca büyük değişim göstermediğini ve sektörde dengeli bir yapı sağlandığını gösteriyor.

Kaynak: BDDK

XBank endeksi, Haziran başından Ağustos sonuna kadar yüksek volatilite ile dalgalı bir seyir izlemiş, özellikle Haziran sonunda 15.368,82 ile güçlü bir yükseliş kaydederek %9,64’lük dikkat çekici bir günlük artış yaşamıştır. Temmuz ayında endeks, 15.500–16.400 bandında kısa vadeli iniş çıkışlar gösterirken, bazı günlerde %4’ü aşan yükselişler, bazen de %3’ü bulan düşüşler görülmüştür. Ağustos ayı boyunca ise 15.700–16.600 aralığında dalgalanan endeks, ay sonunda 16.216,68 seviyesinde hafif bir gerileme kaydetmiş, genel olarak Temmuz–Ağustos döneminde yükseliş eğilimini koruyarak yatırımcı güveninde nispeten istikrarlı bir görünüm sergilemiştir.

Kaynak: MATRIKS