Otomotiv Distribütörleri ve Mobilite Derneği (ODMD) tarafından açıklanan verilere göre, 2025 yılı ocak-nisan döneminde Türkiye'deki otomobil ve hafif ticari araç pazarı, bir önceki yılın aynı dönemine göre %2,7 oranında artarak 381.636 adet oldu. 2025 Ocak-Nisan ayında otomobil satışları, bir önceki yılın aynı dönemine göre %4,9 oranında artarak 309.204 adede artarken, hafif ticari araç pazarı ise %5,4 oranında azalarak 72.432 adet oldu.

Rapora göre;

Kaynak: ODMD

Kaynak: ODMD

• Otomobil pazarı, 2025 yılı Nisan ayında geçen yılın aynı ayına göre %39 oranında artarak 85.411 adet oldu.

• Hafif ticari araç pazarı ise Nisan ayında %37,8 oranında artarak 19.941 adet oldu.

• Otomobil ve hafif ticari araç pazarı 2025 nisan ayında geçen yılın aynı ayına göre yüzde 38,8 oranında artarak 105.352 adet oldu.

10 Yıllık Ortalamalara Göre Değişim (Nisan)

Kaynak: ODMD

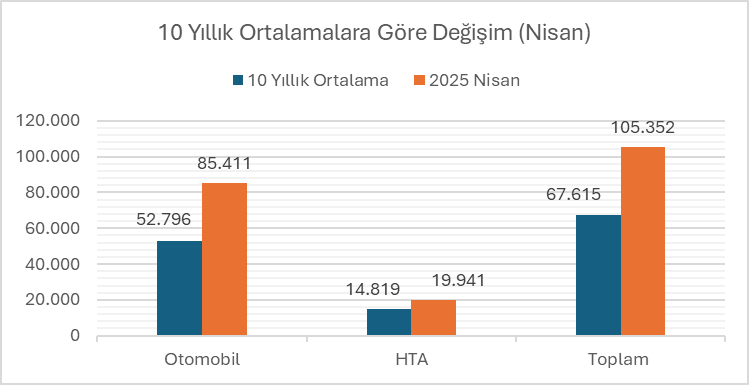

• Otomobil satışları, son 10 yıllık nisan ayı ortalama satışlarına göre yüzde 61,8 oranında arttı.

• Hafif ticari araç satışları ise son 10 yıllık nisan ayı ortalama satışlarına göre yüzde 34,6 oranında arttı.

• Otomobil ve hafif ticari aracın toplam satışları son 10 yıllık mart ayı ortalama satışlarına göre yüzde 55,8 oranında arttı.

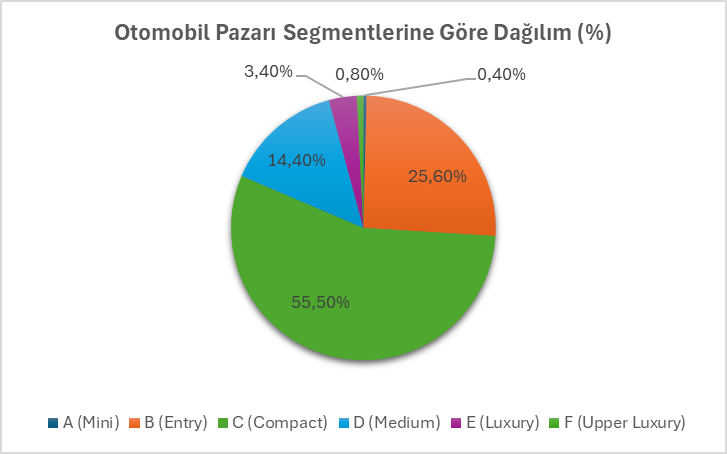

Otomobil Pazarı Segmentlere Göre;

-Pazarın %81,5'ini vergi oranları düşük olan A, B ve C segmentlerindeki araçlar oluşurken,

-C segmenti 171.562 adetle %55,5

-B segmenti 79.242 adetle %25,6 pay aldı.

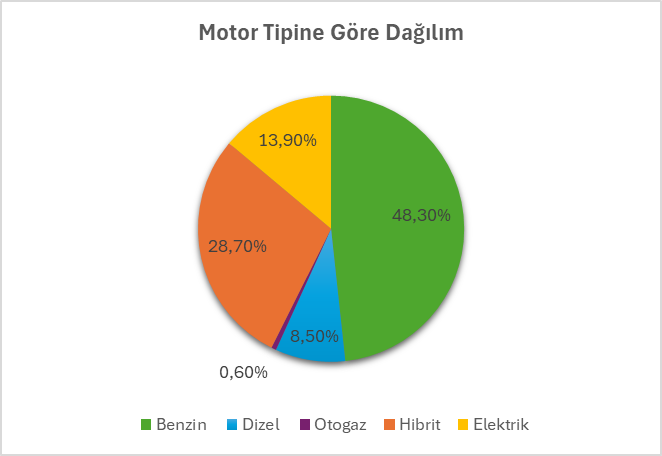

Otomobil Pazarı Motor Tipine Göre Dağılımı;

* Benzinli otomobil yüzde 48,3 pay (149.500 adet)

* Hibrit otomobil yüzde 28,7 pay (88.856 adet)

* Elektrikli otomobil yüzde 13,9 pay (42.856 adet)

* Dizel otomobil yüzde 8,5 pay (26.155 adet)

* Otogazlı otomobil yüzde 0,6 pay (1.837 adet)

Ulusal Otomobil Bayileri Derneği (NADA)

Ulusal Otomobil Bayileri Derneği (NADA) Tarafından Yayınlanan Verilere Göre;

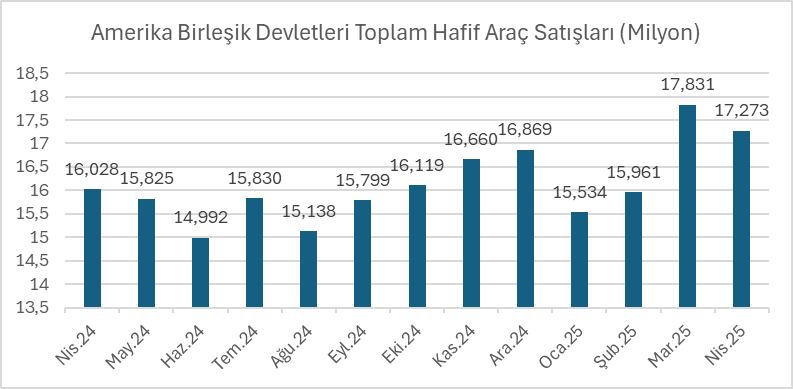

2025 Nisan ayında ABD’de hafif araç satışları, olası gümrük tarifeleri öncesinde tüketicilerin alımlarını öne çekmesiyle güçlü seyrini sürdürdü. Mevsimsellikten Arındırılmış Yıllık Satış Hızı (SAAR), Nisan ayında 17,27 milyon birim olarak gerçekleşti. Bu seviye, mart ayındaki son dört yılın zirvesi olan 17,83 milyon birimin altında kalsa da piyasa beklentisi olan 15.7 milyonun oldukça üzerinde kaldı. Geçtiğimiz iki ayda satışlar, ağırlıklı olarak tarife endişeleriyle hızlanan alımların etkisiyle yıllıklandırılmış ortalama 17,6 milyon birim seviyesinde gerçekleşti. Bu da tarifeler olmasaydı tahmin edilen 16,0 milyonluk satış hızının belirgin biçimde üzerinde.

Yıllık bazda bakıldığında, 2025 Nisan ayı SAAR verisi geçen yılın aynı dönemine göre %7,7 oranında artış gösterdi. Ancak Wards Intelligence verilerine göre, ayın sonlarına doğru bu satış ivmesinde yavaşlama emareleri gözlendi. Bunun nedeni olarak, tarifeler kaynaklı "aşırı iyimserliğin" azalması ve bayilerdeki araç stoklarının daralmaya başlaması gösteriliyor. Segment bazında değerlendirildiğinde, tam boy ve lüks kamyonlara yönelik talep güçlü kalmaya devam etti. Buna karşılık, daha uygun fiyatlı araçlar—özellikle otomobiller ile küçük ve orta boy CUV/SUV modelleri—satış açısından geride kaldı.

Amerika Birleşik Devletleri Toplam Hafif Araç Satışları

Kaynak: TRADING ECONIMICS, NADA

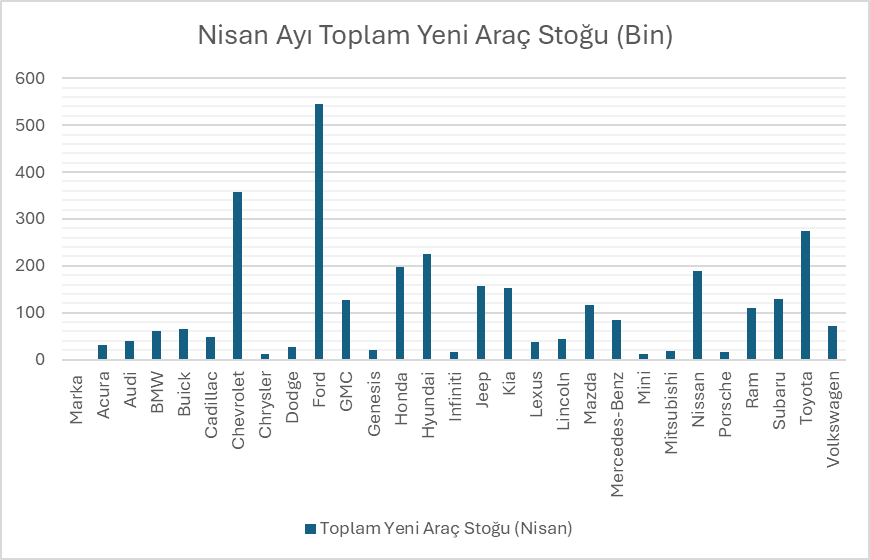

Nisan 2025’te En Fazla ve En Az Stokta Olan Araçlar

Nisan 2025 itibarıyla, bayilerde en fazla stokta bulunan araçlar arasında Stellantis markaları (örneğin Jeep, Chrysler, Dodge), Nissan ve Volkswagen (VW) öne çıkıyor. Bu markaların modelleri, bayilerde yüksek adetlerde bulunduğundan dolayı, genellikle daha fazla indirim ve pazarlık fırsatı sunabiliyor. Yüksek stok seviyeleri, tüketicilere hem daha fazla seçenek hem de fiyat avantajı sağlayabiliyor.

Öte yandan, Toyota ve Honda markaları, Nisan ayında en az stokta bulunan araçlar arasında yer alıyor. Bu iki Japon üretici, yüksek tüketici talebiyle bilinse de sınırlı üretim ve arz nedeniyle stokları çabuk tükeniyor. Bu durum, söz konusu markaların araçlarında fiyatların daha az pazarlığa açık olmasına ve kampanya seçeneklerinin kısıtlı olmasına yol açıyor. Özellikle ithalat tarifeleri gibi dış etkenlerle artan talep, bu modellerin bulunabilirliğini daha da azaltıyor.

Nisan 2025 itibarıyla, yeni hafif araç stoğu (bayilerde bulunan ve yolda olan araçlar dahil) ilk kez üç yıl sonra yıllık bazda düşüş gösterdi. Ay sonunda kaydedilen 2,62 milyon birimlik stok, geçen yılın aynı dönemine göre %4,1 oranında azaldı. Bu durum, özellikle ithalat tarifelerinin etkisiyle hız kazanan güçlü satış temposunun bir sonucu olarak değerlendiriliyor. Bu eğilim devam ederse, Mayıs 2025’te stok seviyelerinin daha da düşmesi bekleniyor. Üstelik sadece talep değil, arz tarafı da baskı altında. Önümüzdeki aylarda üretimin yavaşlaması beklendiğinden, bayilere yeni araç tedariki de gecikebilir.

Kaynak: CarEdge

Wards Intelligence verilerine göre, Kuzey Amerika'da hafif araç üretimi 3,86 milyon birime gerileyecek ve bu da yıllık bazda %5,9’luk bir düşüş anlamına geliyor. Bu, üretimde üst üste dördüncü yıllık azalma olacak ve sektördeki tedarik zinciri sorunları, iş gücü darlığı veya maliyet baskıları gibi nedenlerle üretim planlarının kısıldığını gösteriyor. Nisan 2025’te yüksek tüketici talebi ve düşük stok seviyeleri nedeniyle araç başına ortalama teşviklerin azaldığı tahmin ediliyor. J.D. Power verilerine göre, bu teşviklerin ortalaması 2.808 dolar olarak öngörülüyor; bu rakam Mart 2025’e göre 260 dolar düşük, ancak Nisan 2024’e göre 209 dolar daha yüksek. Stoklar azaldıkça üretici teşviklerinin (OEM indirimleri) genel olarak gerilemesi bekleniyor. Ancak marka ve segment bazında farklılıklar sürecek. Mart ve Nisan 2025’teki hızlı satış temposunun önümüzdeki aylarda sürmesi sektör için zor görünüyor. Birçok tüketici, olası tarife artışları öncesinde alımını erkene çekti. Araç fiyatlarında yükseliş bekleniyor ve bu artışların 2025’in üçüncü çeyreğinde hissedilmesi muhtemel. Yıl genelinde yeni hafif araç satışlarının 15–16 milyon adet arasında gerçekleşmesi öngörülüyor.

Kaynak: NADA

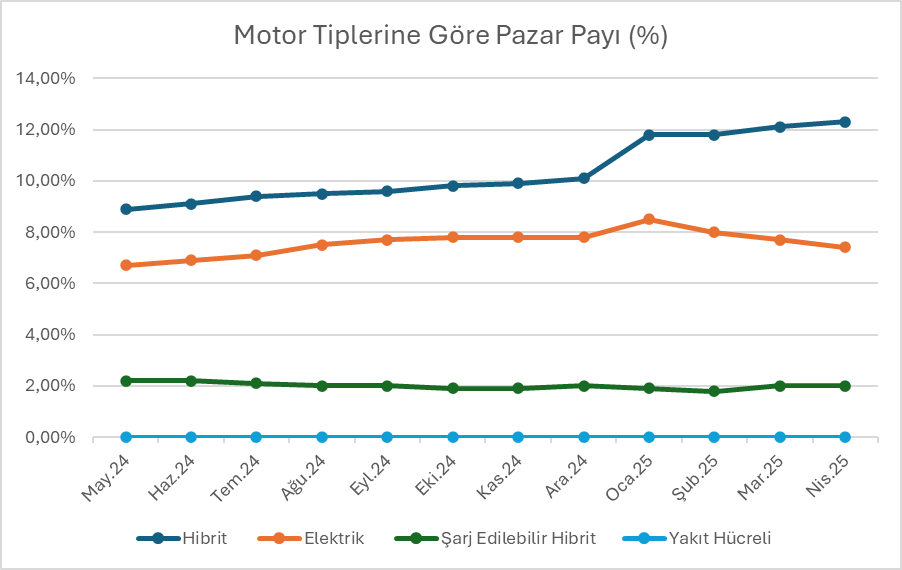

Not: Grafikte Gösterilen Yüzdeler Haricinde Kalan Yüzdeler İçten Yanmalı Motorları Kapsamaktadır

NADA tarafından paylaşılan verilere göre, hibrit araçların pazar payı sürekli artarak, Mayıs 2024'te %8,90'dan Nisan 2025'te %12,30'a yükseliyor, bu da hibrit araçların pazarın en büyük oyuncusu olmaya devam ettiğini gösteriyor. Elektrikli araçların pazar payı ise daha yavaş bir artış gösteriyor, Mayıs 2024'te %6,70 iken Nisan 2025'te %7,40'a çıkıyor. Şarj edilebilir hibrit araçlar ise sınırlı bir pazar payına sahip olup, düşüş eğiliminde (Mayıs 2024'te %2,20 iken Nisan 2025'te %2,00). Yakıt hücreli araçlar ise sıfır pazar payıyla, bu dönemde neredeyse hiç tercih edilmemiş görünüyor. Genel olarak hibrit araçlar liderliğini sürdürürken, elektrikli araçlar nispeten daha yavaş bir şekilde büyüyor.