Bilançosu İyi Hisseler Ayrışacak

Geçtiğimiz hafta BİST-100 endeksi yatay bir bantta hareket ederek haftayı %0.85’lik yükselişle kapadı. Son 1 aylık sürede borsa üzerinde etkili olan jeopolitik risk fiyatlamasının azalması ile borsa tarafında volatilite de bir azalma gördük. Fakat Çarşamba günü Yargıtay ile Anayasa mahkemesi arasındaki kriz Perşembe ve Cuma günü endeks tarafında olumsuz fiyatlandı. Bu bağlamda bu hafta da bu konu ile ilgili haber akışları borsa fiyatlaması üzerinde etkili olacak diye düşünüyorum. BİST-100 endeksinin 5 günlük ortalama altında kapanış yapması ve aynı zamanda kısa vadeli teknik göstergelerde zayıflama emaraleri teknik açıdan olumsuzluğa işaret ediyor. Daha da önemlisi işlem hacimleri ve alım iştahı çok düşük, bu da yükselişin önündeki en önemli engel olarak görülüyor. Endekste olumsuz haberler gelmesi durumunda dip olarak nitelendirebileceğimiz güçlü destek konumundaki 7400’e doğru bir geri çekilme görülebilir. Bu geri çekilmeler iyi bilançoya sahip ve aynı zamanda bu iyi durumu devam ettirme potansiyeli güçlü olan şirketler için alım fırsatı olarak değerlendirilebilir diye düşünüyorum. 7400 altındaki 7100 ve hatta 6800 seviyeleri için ekstra kötü haber akışı gerekli diye düşünüyorum. Olumlu haberlerde 8000 üstü seviyeler gündeme gelebilir. Bu noktada beklemediğimiz bir gelişme olmadığı sürece endeks belirli bir süre daha 7400-8200 arasında yatay bantta volatilitenin de hâkim olduğu bir seyirde yoluna devam eder diye düşünüyorum. Yatay hareket etse de özellikle 3. çeyrekte bilançosu iyi gelen ve hatta bu iyi bilançoyu devam ettirme potansiyeli yüksek olan hisselerin pozitif ayrıştığı hisse bazlı hareketler de olacaktır diye düşünüyorum.

Geçen hafta içeride Ekim ayı dış ticaret açığı 6.7 milyar dolar olarak gerçekleşti. İthalat rakamlarında alınan önlemlerle her ne kadar altın ithalatı gerilese de hala yüksek seviyelerini koruyor. Yine uygulanan politikalara rağmen tüketim ithalatında güçlü seyir devam ediyor. Öte yandan Cuma günü açıklanan Ekim ayı sanayi üretiminin yıllık %4 (beklenti % 4.9) aylık olarak da -%0.1 (beklenti %0.6) ile beklentilerin hemen altında gerçekleşti. Sanayi üretimi her ne kadar yıllık olarak artış gösterse de, son 3 aylık dönemde aylık olarak daralma eğilimi içerisinde. Bu daralmanın en önemli sebebi de ana ihracat pazarlarımızdaki resesyon ile içeride uygulanan parasal sıkılaşmanın etkileri diyebiliriz. Yine Cuma günü açıklanan işsizlik verisine göre işsizlik son 3 aydır düşüşünü devam ettirdi ve %9.1’e geriledi. Son 2 aylık sanayi sektörüne dayalı ekonomik büyüme öncü göstergeleri ekonomik büyüme de daralmaya işaret ediyor olmasına rağmen, işsizlikteki gerilemenin en önemli nedeni ilk olarak bu ay işgücüne katılma oranındaki geri çekilme diyebiliriz. Ayrıca sanayi sektöründe yavaşlamaya rağmen hizmet sektörünün hala gücünü koruyor olması istihdamın artıp işsizliğin azalmasının en temel nedeni diye düşünüyorum.

İçeride bu hafta Pazartesi günü Eylül ayı cari denge verisini alacağız. Cari dengenin 1.4 milyar dolar fazla vermesi bekleniyor. Yine Pazartesi günü perakende satışlar verisinde de geçen ay olduğu gibi düşüş devam edecek mi takip edeceğiz. Çarşamba günü de Ekim ayı bütçe dengesi verisi önemli olacak. Eylül ayında 129 milyar TL açık veren bütçenin Ekim’de açık vermeye devam etmesi beklenebilir. Son olarak Cuma günü Kasım ayı piyasa katılımcıları anketini takip edeceğiz. Bir önceki ankette bu sene sonu enflasyon tahmini %68.01 ve yine 12 ay sonrası için enflasyon oranı %45.2’di. Bu iki enflasyon tahmini piyasanın radarında olacak. Yine cari ay sonu için politika faizi tahmininden de piyasa bu ay Merkez Bankası’ndan ne kadarlık faiz artırımı beklediğini de anlamış olacağız.

Yeniden FED Belirsizliği

Geçtiğimiz hafta dışarıda da jeopolitik risk fiyatlamasının görece azaldığı bir hafta oldu. Küresel tarafta asıl fiyatlamayı FED ve FOMC üyeleri ile Powell’ın yaptığı konuşmalar belirledi. Bu hafta FED’den ve özellikle de Powell’dan gelen sözlü yönlendirmeler ek bir faiz artışına daha kapı araladı. Haliyle faiz artışları konusundaki FED belirsizliği yine ve yeniden masaya geldi. Hatırlarsak 1 Kasım akşamı yapılan FOMC toplantısında Powell her ne kadar enflasyon konusunda yukarı yönlü riskler olsa da özellikle son dönemlerde ABD 10 yıllıklarındaki yükselişin kalıcı olup volatil bir seyir izlememesi durumunda ek faiz artışı yapılmayabileceğinin de iletişimini yapmıştı. Bu hafta ne oldu da sözlü iletişim FED kanadında şahinleşti? Öyle zannediyorum ki FOMC akşamı sonrasında Powell’ın söylemlerinin biraz abartılı güvercin fiyatlanmasından FED rahatsız oldu. Finansal koşulların gevşememesi adına sözlü iletişimi şahin tutup zaman kazanarak verileri izlemeye devam edecekler. Ben son FOMC toplantısı sonrası FED’in şimdilik durmaya yakın olduğu düşüncesindeyim. Tabi şu şerhi de koyayım veriler eğer gerektirirse FED faiz artırabilir. Ama durma niyeti baskın bir FED şimdilik daha olası gibi görünüyor.

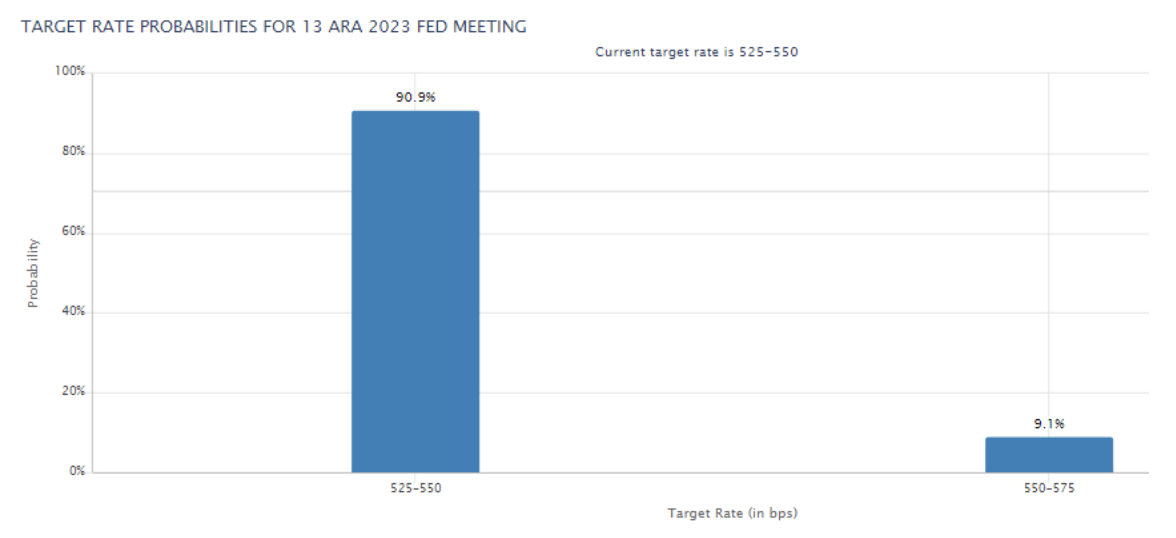

Swap tarafı şimdilik Aralık toplantısında %90.9 olasılıkla FED’in faizleri sabit bırakacağını fiyatlarken 25 bp gelme olasılığını %9.1 olarak fiyatlıyor. Ocak ayında pas geçme %77.7 iken 25 bp gelme olasılığı ise %21. Bu demektir ki piyasaya göre FED bir faiz artışı yapacaksa bu Aralık değil Ocak ayında daha olası. FED’den ilk faiz indirimi de Haziran 2024’te bekleniyor.

FED’in Aralık Ayı FOMC Toplantısı İçin Olası Faiz Düzeyleri:

Bu arada Cuma günü ABD’den gelen Kasım ayı için Michigan Üniversitesi’nin 1 yıl ve 5 yıl sonrası için enflasyon beklentilerinde bir yükseliş olduğunu da not edelim. Enflasyon beklentilerindeki bu artışın kuvvetle muhtemel en büyük sebebi jeopolitik risk fiyatlaması nedeniyle petrol fiyatlarındaki artış. Ayrıca Michigan Üniversitesi tüketici güveni öncü göstergelerinde de bir önceki aya göre azalış görüldü.

Cumartesi günü ABD’den gelen bir diğer önemli haber de Moody’s’in mali gücüne yönelik aşağı yönlü riskler nedeniyle ABD’nin kredi not görünümünü negatife çekmesi oldu. Bu haber kuvvetle muhtemel önümüzdeki hafta itibariyle piyasaları olumsuz etkileyecektir. Moody’s yaptığı açıklamada yüksek faiz oranları ortamında hükümet harcamalarını azaltmaya veya gelirleri artırmaya yönelik etkili maliye politikası önlemleri olmadan ABD'nin mali açıklarının büyük kalacağı ve bunun da borç karşılanabilirliğini önemli ölçüde zayıflatacağının öngörüldüğü aktarıldı. Ayrıca ABD Kongresi'nde devam eden siyasi kutuplaşmanın birbirini takip eden hükümetlerin borç karşılanabilirliğindeki düşüşü yavaşlatacak bir mali plan üzerinde fikir birliğine varamama riskini artırdığı da vurgulandı.

ABD’de bu hafta yine çok sayıda FED üyesi konuşacak, bu konuşmalar piyasa fiyatlamaları için oldukça önemli olacak. Yine Salı günü Ekim ayı ABD TÜFE rakamlarını takip edeceğiz. Manşet TÜFE’nin yıllık olarak %3.7’den %3.3’e aylık olarak da %0.4’ten %0.1’e gerilemesi bekleniyor. Çekirdek TÜFE’de geçen aya göre bir değişme beklenmiyor. Yine Çarşamba günü açıklanacak olan ÜFE tarafında da hem manşet hem de çekirdek TÜFE’nin aylık olarak geri çekileceği beklentisi var. Haliyle hem TÜFE hem de ÜFE’nin beklenildiği gibi gelmesi durumunda ABD’de enflasyon geriliyor fiyatlaması ile risk iştahında artış görebiliriz. Yine bu hafta ABD’den perakende satışlar, sanayi üretimi, imalat üretimi ve kapasite kullanım oranı gibi ekonomik büyüme öncü göstergeleri de önemle takip edilecek.

ECB Daha Erken Faiz İndirebilir

Euro bölgesinden geçen hafta gelen hizmet ve bileşik PMI verileri genel olarak beklentilere paralel olsa da ekonomik daralmaya işaret ederek 50’nin altında kalmaya devam ediyor. Öte yandan İngiltere’den gelen 3. Çeyrek büyüme rakamı çeyreklik %0.0 (beklenti -%0.1) ve yıllık % 1.3 ile (beklenti %1) beklentilerin üzerinde geldi. Cuma günü konuşan ECB başkanı Lagarde ise mevduat faizini %4’te sabit tutmanın şimdilik yeterli olacağını ama eğer gerek olursa faizleri yeniden artırabileceklerine de değindi. Lagarde konuşmasında "şu anda bulunduğumuz seviye, eğer yeterince uzun süre devam ettirebilirsek - ve elbette bunu tartışabiliriz - enflasyonu % 2'lik hedefimize geri getirmeye önemli bir katkı sağlayacaktır. Büyük şoklar ortaya çıkarsa, şokların niteliğine bağlı olarak, bunu yeniden gözden geçirmemiz gerekecek" dedi. Bu noktada özellikle enerji fiyatlarının yakından izlenmesi gerektiğine vurgu yaptı. Ez cümle Lagarde bundan sonraki sürede enflasyon için beklenmeyen bir olumsuz gelişme olmadığı sürece faizleri sabit tutacaklarının sinyalini verdi. Faizleri tıpkı FED gibi uzun süre tutma niyetinde olsalar da bunu yapabilmelerinin kolay olmayacağı sinyalini de veriyor. Bunun anlamı şu; ECB, FED’den daha önce faiz indirimlerine başlamak zorunda kalacak gibi görünüyor.

Avrupa tarafında Lagarde bu hafta Perşembe ve Cuma konuşacak, yine çok sayıda ECB üyesinin konuşması da önemli olacak. Avrupa tarafında ülkelerin ve Euro bölgesi genelinin Ekim ayı TÜFE rakamlarının final okumalarını alacağız, genel olarak enflasyonda düşüşü yansıtan veriler bekleniyor. Hafta genelinde ayrıca İngiltere’ye ait çok sayıda ekonomik büyüme verilerini alacağız.