BİST-100’ün 8100 ile İmtihanı

BİST-100 endeksi geçen hafta da kademeli yükselişine devam etti. Endeks hafta genelinde %0.83 yükseldi. Fakat hafta genelinde bankacılık endeksi %6.67 yükselmesine rağmen ve hatta Cuma günü SP den kredi not görünümüne ilişkin olumlu revizyon gelse de bu borsada güçlü yükseliş yaratamadı. Bunun en önemli sebebi 3 yeni halka arzın para çıkışını tetiklemesi. Bunun yanı sıra piyasa artık not görünümlerindeki revizyonların piyasa fiyatlamalarına yansıdığını düşünüyor. Öte yandan mevduat faizlerindeki artışlarda borsayı baskılamaya devam ediyor. Bu hafta BİST-100 endeksinde 8100 çok kritik. Bu seviye geçilemediği takdirde satış baskısı devam edecektir. Bu seviye üzerinde günlük kapanışlar gelmesi durumunda tarihi zirveye doğru hızlı yükseliş gündeme gelebilir. Aşağıda 7400-7500 bölgesinin güçlü destek ve kısa vadeli dip olduğunu düşünüyorum.

Piyasa Powell’ın Tehditlerine İnanmadı

Geçtiğimiz hafta ABD’de piyasaya damgayı en şahin üyelerden Christoper Waller vurdu. Waller hiç beklenmedik bir şekilde FED’in son dönemdeki sözlü yönlendirmelerinin aksine enflasyonun önümüzdeki 3 ile 5 ay içerisinde düşmeye devam etmesi halinde FED’in faizleri düşürmeye başlayabileceğini belirtti. Tabi geçen hafta Waller kadar güvercin olmayan üyeler de vardı. Örneğin Richmond FED başkanı Thomas Barkin enflasyonun yeniden yükselişe geçmesi durumunda faiz oranları konusunda daha fazla esnekliğe ihtiyaç duyabileceklerini belirtti. Bir diğer üye San Francisco FED başkanı Mary Daly’de faiz oranlarının enflasyonu kontrol etmek açısından ‘iyi bir yerde’ olduğunu, faiz artışlarının bittiğini söylemek için erken olduğunu söyledi. Yine New York FED Başkanı John Williams’da Perşembe günü düzenlediği konferansta, para politikasının ekonomik açıdan son 25 yılın en kısıtlayıcı ortamında olduğunu ve uzun bir süre sıkı kalması gerektiğini söyledi .

Tabii ki geçen hafta son ve asıl geçerli sözü söyleyecek olan Powell ne diyecekti piyasa asıl bunu merak ediyordu. Cuma günü konuşan Powell’ın konuşmasında beklenmedik ve bilinmedik yeni bir bilgi yoktu diye düşünüyorum. Konuşmasının geneline bakacak olursak özellikle de Waller’ın söylemlerine göre şahindi. Powell konuşmasında faiz indiriminin konuşmak için erken olduğunu ve gerekirse daha fazla faiz artışı olabileceğinin sinyalini vermeye devam etti. Konuşmasında para politikasının %2 hedefine ulaşana kadar kısıtlayıcı düzeyde kalmaya devam edeceğini söyledi. Bu bağlamda yeterince kısıtlayıcı duruşa ulaştığımıza dair sonuca varmak veya faiz indiriminin zamanlaması hakkında tahmin yapmak için erken, eğer gerekli olursa daha fazla sıkılaşmaya hazırız mesajı verdi. Powell ayrıca çok fazla veya az faiz artırmak arasında risklerin dengeli olduğunu bu nedenle de çok dikkatli giderek toplantı başına karar aldıklarını dile getirdi.

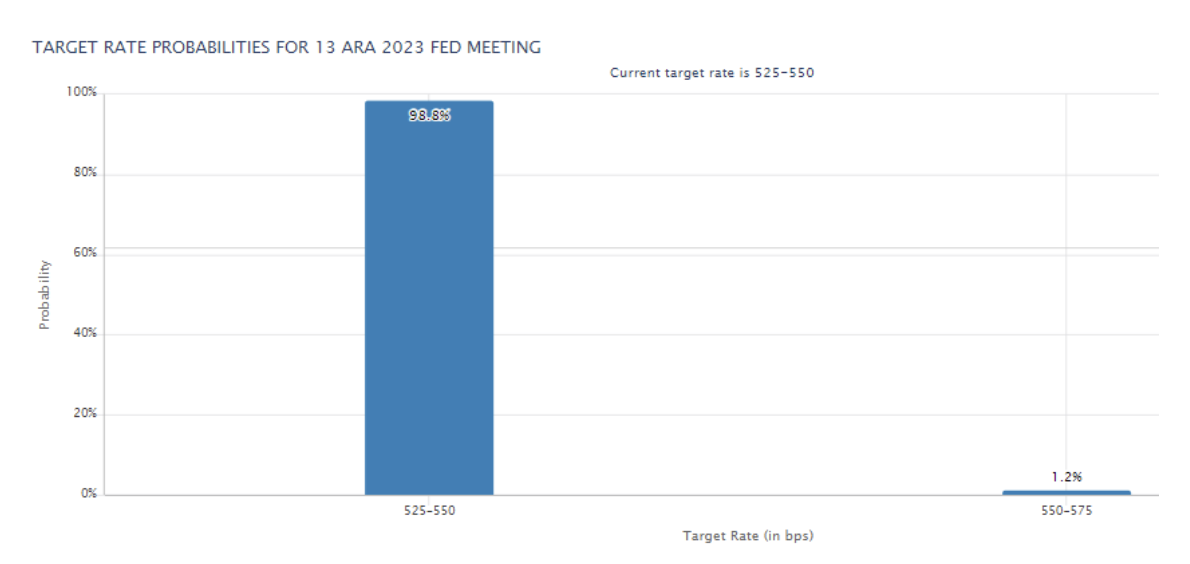

Powell her ne kadar şahin konuşsa da piyasa satır aralarında ve tonlamada Powell’in güvercin mesajlar verdiğini düşünüyor. WSJ’den Nick Timiraos’a göre FED enflasyonu yenmek için faiz oranlarını artırmaya devam etmeleri gerekmediğine giderek daha fazla güveniyor, fakat bırakın faiz indirimi tartışmasını başlatmak şöyle dursun artışların sona erdiğini ilan etmeye bile hazır değil. Ezcümle piyasa Cuma günü Powell'ın daha fazla faiz artırımı tehdidinin ve faiz indirimlerini reddetmesinin gönülsüz göründüğünü düşündü. Bu inanışla birlikte ve aynıı zamanda Cuma günü ABD’nin ISM imalat PMI’ın 46.7 ile beklentilerin altında gelerek ekonomik daralmaya işaret etmesinin de etkisiyle ABD 10 yıllık tahvil faizleri %4.20’ye kadar geri çekilirken ons altında haftayı tarihi zirvesinin de üstü olan 2075 doları test etmesine rağmen haftayı 2072 dolardan kapadı. Swap tarafına baktığımızda ise Ocak ayında 25 bp gelme olasılığı %1.2’ye kadar düşerken piyasa FED’in bundan sonra faiz artışı yapmayacağını ve ilk faiz indiriminin de Mart’ta geleceğini düşünüyor. Yani piyasa bu hafta faiz indirimlerini 2 ay daha öne çekmiş oldu. Bu da demektir ki “daha uzun süre daha yüksek faiz” fiyatlaması şu an için fiyatlamalardan kalkmış görünüyor. Bu arada şunu da belirteyim ABD’den bu hafta gelen ve enflasyon öncü göstergesi olarak kabul edilen PCE çekirdek ve manşet olarak beklentilere paralel gerçekleşti. Sadece aylık manşet PCE beklenti altı gelerek geçen aya göre hiç değişim göstermedi. Bu nedenle PCE rakamlarının piyasa fiyatlamaları üzerinde fazla bir etkisi olması. Yine ABD 3. Çeyrek ikinci okuması ise beklenti üstü gelerek %5.2 (beklenti %4.9’du) olarak açıklandı.

FOMC Aralık Ayı Toplantısında Faiz Düzeyi Olasılıkları

Bu hafta genelinde ABD’den gelecek işgücü piyasası verileri oldukça kritik. Cuma günü açıklanacak tarım dışı istihdam verisinin geçen aya göre artarak 180 bine yükselmesi bekleniyor. İşsizliğin geçen ayla aynı %3.9 seviyesinde kalması bekleniyor. Ortalama saatlik kazançlarda geçen aya göre artış beklenirken ortalama saatlik gelirlerde gerileme bekleniyor. Gerçekleşme böyle olursa risk iştahını biraz da olsa baskılayabilir. Olurda TDI raporu beklenenden daha fazla sıkılaşmaya işaret ederse ons altın tarafında güçlü düşüş yönünde bir düzeltme hareketi görebiliriz, bu endekslerin Noel rallisine de ket vurabilir. Aksine işgücü piyasasında beklenenden daha fazla soğuma olması ons altında güçlü yükselişlerin devamını getirebilir. Yine bu bağlamda Salı günü gelecek açık iş ilanları (JOLTS) ve Çarşamba günü gelecek olan ADP özel sektör tarım dışı istihdam verileri önemli olacak. Yine ABD’den gelecek hizmet ve bileşik PMI rakamlarını da yakından takip edeceğiz.

Euro/Dolar Paritesinde Baskı Artacak mı?

Euro bölgesi geneli ve ülkelere ait gelen imalat PMI rakamları da her ne kadar geçen aya göre kısmi bir artış gösterse de hala ekonomik daralma bölgesi olan 50 seviyesinin altında kalmaya devam ediyor. Bu hafta Euro bölgesi tarafında asıl sürprizi enflasyon rakamları yaptı. İspanya’nın Kasım ayı TÜFE rakamının %3.5’tan %3.7’ye yükselmesi beklenirken %3.2’ye düştü. Yine Almanya’nın TÜFE’si beklentilerden daha fazla düşerek %3.8’den %3.2’ye düştü. Euro bölgesi geneli için de Kasım ayı manşet yıllık TÜFE beklentilerden daha fazla geri çekilerek %2.9’dan %2.4’e yine çekirdek yıllık TÜFE’de beklenti üstü geri çekilmeyle %4.2’den %3.6’ya gerileyerek son iki yılın en düşük düzeyine geriledi. Gelen bu veriler sonrasında Euro bölgesinde iç talebin zayıflamasının hem ekonomik büyümeyi düşürmeye devam ettiği hem de enflasyonu azalttığı fiyatlamasıyla Euro/dolar paritesinde zayıflama gördük. Piyasa Euro bölgesinde enflasyonun da beklenti altı gelmesiyle resesyonist etkilerin de sayesinde Avrupa Merkez Bankası’nın (ECB) ilk faiz indirimini Nisan ayında yapacağını tam olarak fiyatlıyor. Oysa konuşan ECB üyelerine bakılacak olursa Nisan ayı ilk faiz indirimi için erken bir tahmin olarak görünüyor. Anlaşılan o ki 2024 yılının ilk yarısında piyasa ile FED üyeleri arasında faiz indirimleri konusunda sıkı bir savaş yaşanacak. Bu savaşta hiç kuşkusuz belirsizlik kaynaklı volatilitenin en güçlü sebebi olacak. 2024’ün ikinci yarısında faiz indirimlerinin başlaması sonrasında bu kez ana tartışma ne kadar faiz indirileceği meselesi olacak. Yine piyasa daha yüksek oranda faiz indirimlerini fiyatlarken Merkez Bankaları daha düşük indirimler yapacağını belirtecekler. Bu da bir diğer savaş sebebi olacak gibi görünüyor.

Pazartesi Lagarde ve 3 ECB üyesi 14 Aralık faiz kararı öncesi son kez konuşacak. Yine Salı günü Euro bölgesi geneli ve ülkeler geneline ait hizmet ve bileşik PMI rakamlarının her ne kadar geçen aya göre artış gösterse de ekonomik daralma bölgesi olan 50’nin altında gelmesi bekleniyor. Olurda beklentilerin de altında PMI rakamları görürsek euro/dolar paritesi tarafında baskı daha da artabilir.