ABD borsalarında üçüncü çeyrek bilanço döneminin sonuna yaklaşılmaktadır. Nvidia’nin üçüncü çeyrek bilanço sonuçları 19 Kasım tarihinde piyasa kapanışından sonra açıklanacaktır. Bilanço, yapay zekâ temelli şirketlerin ve dolayısıyla Nasdaq’ın kısa vadeli fiyatlamasına doğrudan etki edecek nitelikte değer taşımaktadır. Bu raporda; gelecek dönemde Nasdaq’ın fiyat hareketini etkileyebilecek makroekonomik ve jeopolitik gelişmelerin yanı sıra volatilite değerlendirmelerine de yer verilecektir.

Yıl içerisinde sık sık eleştirilere maruz kalan yapay zekâ şirketleri büyümeye devam ederken güçlü talep ile bu büyüme desteklenmiştir. Uzun vadede yapay zekâ şirketlerinin mesleki alanlarda yoğun kullanılmasıyla beraber sektör riskinin zayıflaması beklenmektedir. Bir diğer deyişle yapay zekâ özelinde oluşabilecek bir kriz, yalnızca yapay zekâ alanında kalmayarak birçok sektöre ve şirkete yayılacağı için potansiyel krizleri sektör olarak değerlendirmek yerine doğrudan riskli varlıklar genelinde incelemek daha doğru olacaktır. Bunlara rağmen kısa vadede riski artıran beklentiler de mevcuttur. Üçüncü çeyrek bilançoları tamamlanırken piyasa beklentilerinde önemli kırılımlar gözlemlenmiştir.

S&P 500’de üçüncü çeyrek bilanço sonuçlarındaki hisse başına beklenen gelirler, ikinci çeyrekte olduğu gibi piyasa beklentilerinin üzerinde kalmıştır. Üçüncü çeyreğin beklenti sonuçları, dördüncü çeyreğin beklentilerinin üzerine çıkmıştır. İkinci çeyrekte de piyasa beklentileri aşılsa da bir sonraki çeyrekte büyüme hızında bir yavaşlama beklenmemekteydi. Bu çeyrek sonuçlarıyla beraber piyasada hisse başına kazanç olarak yavaşlama sinyalleri görülmektedir. Büyümenin devam edeceği ancak bu çeyreğe kıyasla daha düşük bir büyüme olacağı beklentisinin oluştuğu gözlemlenmektedir.

Nasdaq için hisse başına kazanç beklentilerinde farklı bir durum gözlenmektedir. Piyasa tarafından beklentilerin pozitif olması, 2025 üçüncü çeyrek beklentilerinde büyük bir sıçramaya sebep olmamaktadır. Beklentilerin pozitif kalmaya devam etmesi Nasdaq için pozitif görülse de eşit ağırlıklandırılmış NDX hisse başına kâr beklentilerinde nüanslar gözlemlenmektedir. 2025 üçüncü çeyreğindeki hisse başına beklenen kâr beklentileri, 2025 dördüncü çeyrek ve 2026 birinci çeyreğin üzerine çıkmış bulunmaktadır. Bu durum, kısa vadede endeks genelinde büyüme hızında yavaşlık olacağını göstermektedir. SPX ile benzer görüntüde olan bu eşit ağırlıklandırma, 2026 yılının ikinci çeyreğinden itibaren teknoloji şirketlerinin sektörel yayılımın hızlanacağına dair ipuçları vermektedir.

Geçtiğimiz aylarda ABD ve Çin tarafında imzalanan ticaret anlaşmasının ardından riskler azalmış bulunmaktadır. Henüz iki taraftan da yarı iletken veya nadir toprak elementleri açısından negatif fiyatlamaya yol açacak bir gelişme gözlemlenmemektedir. Üçüncü çeyrek bilanço dönemine kadar olan süreçte bu pozitif haber akışının da fiyatlaması gözlemlenmiş bulunmaktadır. Küresel ekonominin gündemine yeni oturan ancak uzun zamandır gerçekleşmesi beklenen Japonya’nın yatırım çekme girişimleri, piyasa tarafından negatif yorumlanmaktadır. Düşük maliyetli borçlanma olarak görülen Japonya tahvilleri, yeni seçilen Başbakan Sanae Takaichi’nin para politikalarıyla beraber 30 yıllık Japonya tahvillerinin getirileri %3,35’lere kadar yükselmiştir. Tahvil getirilerindeki bu yükseliş, Japonya’dan düşük maliyetleri borçlanma araçlarıyla yurt dışında (özellikle ABD) yatırım yapmanın önüne geçecek bir engel olmaktadır. Ancak ABD’li megacap şirketlerin finansman ihtiyacı her çeken gün azalmaktadır. Özellikle yapay zekânın yüksek değerlemesiyle beraber şirketlerin nakde ihtiyacı olduğunda yatırımcı bulma hızı artmaktadır. Ayrıca Avrupa’ya kıyasla daha geç bir faiz indirimi döngüsüne giren ABD ekonomisinde yüksek faizlerin servet etkisi üretme ihtimali de artmaktadır (ABD’de yurt içi harcamalarında 20/80 geçerli görülmekte).

ABD ekonomisinde 2025 yılında gerek gümrük vergileri gerekse yapay zekâ etkisiyle beklenmedik gelişmeler gözlemlenmiştir. Gümrük vergilerinin ürettiği enflasyonun üreticiye yansıması, yapay zekâ sayesinde şirketlerin daha az çalışanla daha fazla büyümeye başlaması, ekonomideki dinamikleri değiştirmiştir. Özellikle ikinci çeyrek ve üçüncü çeyrekte görülen istihdam azalışları, erken bir faiz indirimini tetiklemiştir. FED, faiz indirimi için gümrük vergilerinin getireceği enflasyondan çekinirken istihdam probleminin büyüklüğü sebebiyle beklenenden daha erken karar değiştirmiştir. ABD hükümetinin kapalı olmasından dolayı azalan veri akışı, istihdamı öngörmeyi zorlaştırmaktadır.

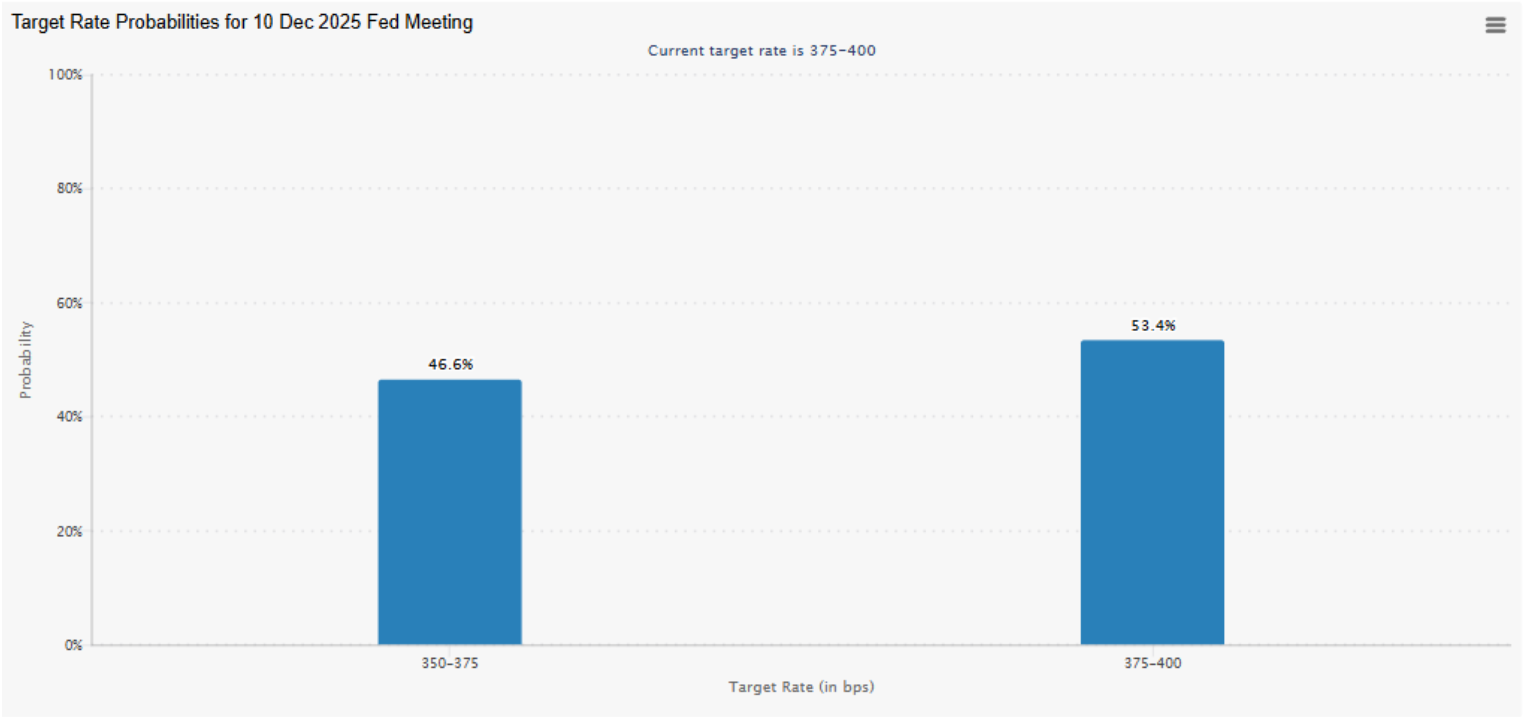

Aralık ayı için faiz indirimi beklentilerinde oldukça büyük bir oynaklık söz konusudur. Bir ay önce 25 baz puanlık faiz indirimi ihtimali piyasa tarafında %93 olarak görülmekteyken 17 Kasım itibariyle bu oran %46,6’ya gerilemiştir. Güncel olarak piyasa, aralık ayında faizlerin sabit kalmasını %53,4 olarak beklemektedir. Faiz indiriminde beklenenden hızlı veya yavaş kalınması elbette fiyatlamalara etki edecektir (özellikle kobi) ancak teknoloji şirketlerinin finansman ihtiyacının azalması, faiz kararına olan hassasiyeti azaltmaktadır. Kısa vadede faiz indiriminde beklenen zayıflık, fiyatlamalar negatif etki edebilecek unsular arasında yer almaktadır.

Kaynak: CME Group

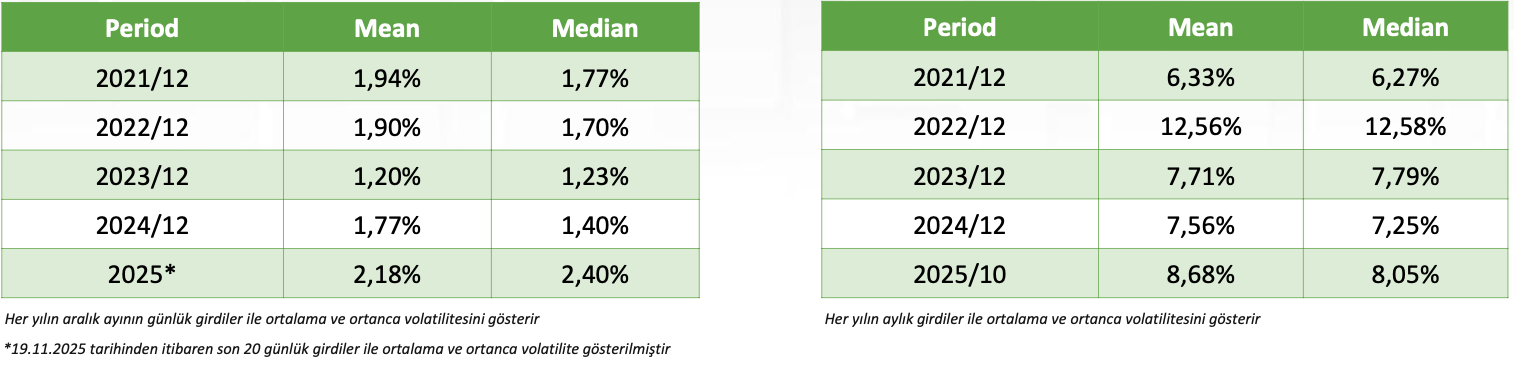

Hacim ağırlıklı fiyat çarpanı ile volatilite değerlendirildiğinde 10 aylık ortalama volatilite %8,68 iken ortanca volatilite %8,05 olarak gözlemlenmiştir. Bu, diğer yıllar ile mukayese edildiğinde 2021, 2023, ve 2024 yılının üzerinde bir değerdir. Yıllık volatilitenin ortalamadan yüksek olması, geçmiş yıllardaki volatiliteye dönüş ihtimalini güçlendirmektedir. Bu sebeple son 4 yılın aralık ayındaki ortalama volatilite hesaplanmıştır. Son 4 yılın aralık ayı günlük volatilite range’i %1,20 ila %1,94’tür. 2025 yılı güncel son 20 günlük volatilitesi ise ortalama olarak %2,18 ve ortanca volatilitenin %2,40 olduğu gözlemlenmektedir. Bu oranların da kısa vadede volatilitede düşüş beklentisini desteklemektedir.

Nasdaq özelinde en yakın risk, çarşamba günü piyasa sonrasında açıklanacak Nvidia’nın üçüncü çeyrek bilanço sonuçları olacaktır. Değerlemelerin yüksek olmasından kaynaklı olarak küçük değişimler, büyük fiyatlamalara sebep olabilmektedir. Yine ABD hükümetinin kapanışından beri ilk defa açıklanacak olan tarım dışı istihdam verileri, perşembe günü volatilite artışına sebep olacaktır. Zayıf istihdam verilerinin devam etmesi, faiz indirimini ön ayak olabilecekken gümrük vergilerinden gelen gelirden ABD vatandaşlarına dağıtılma ihtimali olan 2000$’lık "kâr payı", enflasyonist gelişmeler arasında yer almaya devam etmektedir.

Sonuç

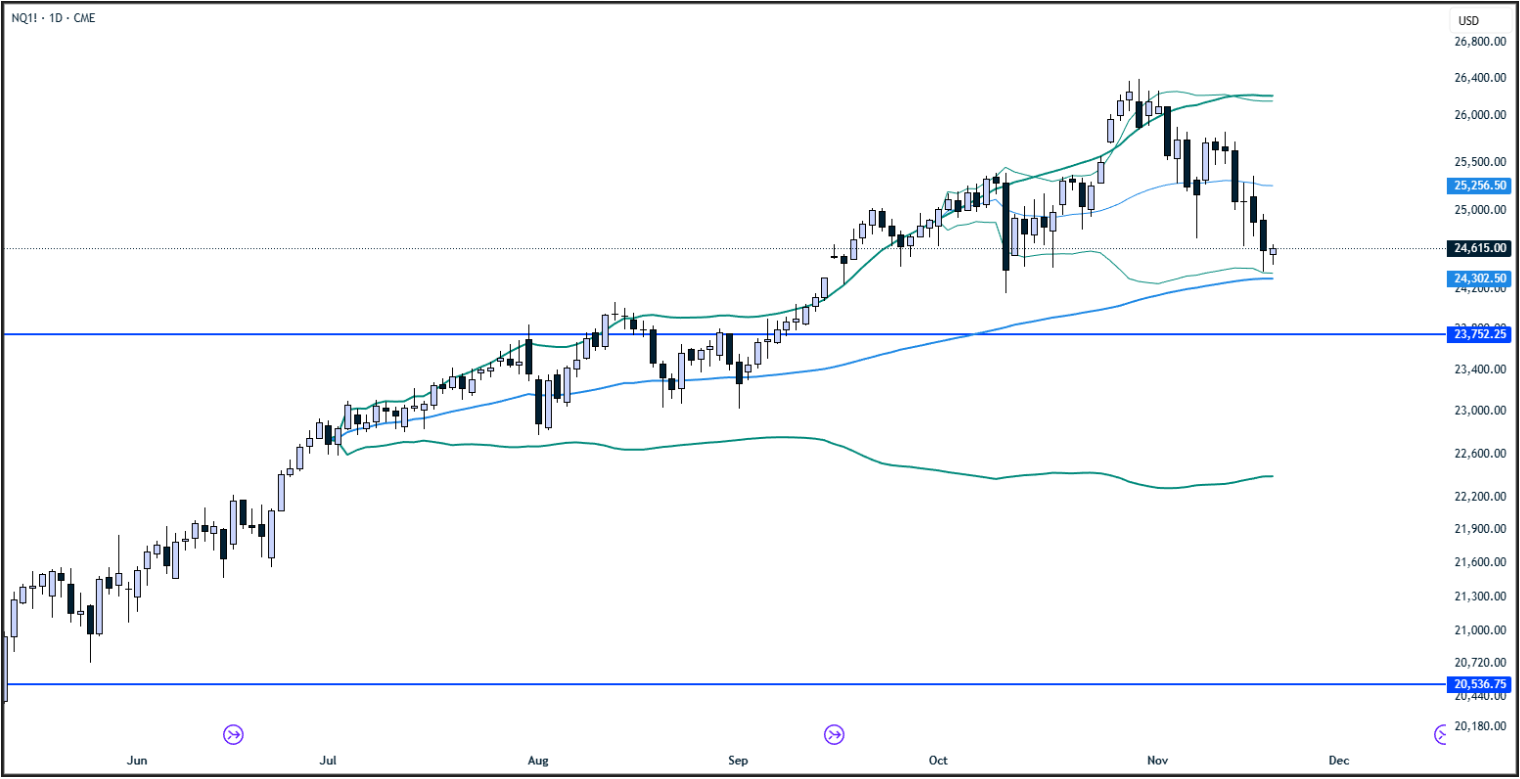

Üçüncü çeyrek ve dördüncü çeyrek başlangıçlı ağırlıklı ortalama fiyatlar ve standart sapmaları takip edildiğinde kritik bir bölgede fiyatlamalar olduğu gözlemlenmektedir. Temmuz başlangıçlı ağırlıklı ortalama fiyatlar 24302 seviyelerindeyken ekim başlangıçlı ağırlıklı ortalama fiyatların iki sigmalı standart standart sapmasının alt sınırı 24362 seviyelerinde bulunmaktadır. Bu seviyelerin kümelenmesi, fiyata pozitif etki etmesi beklenirken hisse başına kazanç beklentilerindeki gelecek dönem zayıflamaları, aralık ayı faiz indirimi beklentilerindeki zayıflama ve beklenen düşük volatilite, kısa vadede riskleri artırmaktadır. Uzun vadede Nasdaq için riskler büyük olmasa da kısa vadede piyasada oluşan stres kaynaklı geri çekilme gözlemlenebilir. Fiyatın zayıflık göstermesi durumunda 23752 ilk destek bölgesi olsa da derin geri çekilmelerde 20536 seviyesi kritik bir rol oynamaktadır.