Petrol Talebi

2025 ve 2026 yılları için küresel petrol talebi büyüme tahminleri sabit kaldı. Bu talebin büyük bir kısmı OECD dışı ülkelerdeki büyümeyle karşılanması bekleniyor. Bildiriyi imzalamayan ülkelerin ham petrol üretimi 2025 ve 2026 yıllarında artış gösterecek. Bu büyümede en büyük pay ABD, Brezilya, Kanada ve Arjantin gibi ülkelerde olacak. Ağustos ayında bildiriyi imzalayan ülkelerin ham petrol üretimi 509 bin varil artış göstererek günlük ortalama 42,40 milyon varile ulaştı.

Ağustos ayında ABD Körfez Kıyısı'ndaki rafineri kâr marjları artmaya devam etti ve bu ikinci ay artış gösterdi. Bu artışın nedeni benzin gibi hafif ürünlerin güçlü seyretmesi oldu. Diğer yandan, Rotterdam ve Singapur'daki rafineri marjları, orta distilatların ve fuel oil'in zayıf seyretmesinden dolayı düşüş gösterdi. Ağustos ayında ham petrol tanker piyasasında navlun fiyatları bir önceki aya göre toparlanma gösterdi. Özellikle Suezmax tankerlerde Batı Afrika'dan ABD Körfez Kıyısı'na olan rotada fiyatlar ciddi bir artış yaşadı. Bu duruma karşılık, temiz ürün taşıyan tanker piyasasında navlun fiyatları genel olarak düşüş yaşadı.

Ağustos ayında ABD'nin ham petrol ithalatı ve ihracatı artış gösterdi. Ürün ithalatı son bir yılın en yüksek seviyesine ulaşırken, ihracat ise sabit kaldı. Asya'da ise Çin'in ham petrol ithalatı temmuz ayında stok alımlarıyla yükseldi. Hindistan'ın ithalatı gümrük vergileri ve yaptırımlar nedeniyle son 22 ayın en düşük seviyesine geriledi. Temmuz 2025'teki ön verilere göre OECD ülkelerinin ticari petrol stokları bir önceki aya göre artış gösterdi. Bu artışa rağmen toplam stoklar, hem geçen yıla hem de beş yıllık ortalamalara göre daha düşük seviyede kaldı. Ham petrol stokları artarken petrol ürünleri stoklarında ise düşüş gözlemlendi.

DoC ülkelerinin petrolüne olan talep 2025 yılı için günlük 42,5 milyon varil olarak sabit kalmıştır. Bu rakam 2024 tahminlerine göre 0,4 milyon varil artış anlamına gelmektedir. 2026 yılı için talep tahmini ise 2025'ten 0,6 milyon varil daha yüksek bir rakamla, günlük 43,1 milyon varil olarak öngörülmektedir. 2025 yılında ABD'nin petrol talebinin, özellikle NGLs/LPG ve benzin gibi ürünlerin katkısıyla yıllık yaklaşık 153 bin varil artması bekleniyor. Bu artışla birlikte toplam talebin günlük ortalama 20,6 milyon varile ulaşacağı tahmin ediliyor. 2026'da ise ABD ekonomisindeki büyümenin devam etmesi ve tüketici talebi, ticaret ve para politikalarındaki olumlu gelişmelerle birlikte petrol talebinin günlük 20,8 milyon varil ortalamasına çıkacağı öngörülüyor.

Haziran ayında OECD Avrupa'da petrol talebi, bir önceki ay yaşanan düşüşün ardından yıllık bazda 241 bin varil arttı. Bu artışta en büyük etkiyi İtalya'daki talep artışı yarattı. Ürün bazında ise benzin, jet/kerosen ve NGLs/LPG talebindeki önemli artışlar, diğer ürünlerdeki düşüşü telafi etti. Temmuz 2025’te OECD ticari petrol stokları 2,761 mb seviyesine çıkarak aylık 2,4 mb artış gösterdi ancak hem geçen yıla hem de beş yıllık ortalamalara göre oldukça düşük kaldı. Ham petrol stokları 3,6 mb yükselirken ürün stokları 1,3 mb geriledi; Amerika’da stok artışı görülürken Avrupa ve Asya-Pasifik’te düşüş yaşandı. İleriye dönük stok karşılığı 59,6 gün oldu, bu da geçen yılın ve uzun dönem ortalamalarının altında seyretti.

Haziran ayında OECD Asya-Pasifik bölgesinde petrol talebi, Japonya ve Güney Kore'deki düşüşlerin etkisiyle yıllık bazda 74 bin varil azaldı.

Bu düşüşe rağmen, bir önceki aya göre bölgedeki talep daralmasında önemli bir iyileşme görüldü. Ürün bazında, özellikle petrokimya hammaddeleri olan NGLs/LPG ve nafta talepleri en büyük düşüşleri gösterdi. Ancak benzin ve gaz/motorin talebindeki düşüşler, bir önceki aya göre daha ılımlı seyretti.

Japonya ve Güney Kore'deki ekonomik zorluklara rağmen, yılın sonuna doğru kademeli bir ekonomik toparlanma bekleniyor. Japonya'da imalat ve hizmet sektörlerindeki PMI verileri olumlu bir görünüm sergilerken, Güney Kore'deki imalat PMI‘ında düşüş görüldü. Diğer yandan, ABD'nin Japonya ve Güney Kore ile yaptığı ticaret anlaşmaları, bölgesel ekonomilere olan güveni artırabilir.

OECD Asya-Pasifik bölgesinde petrol talebi, kısa vadede jet yakıtı ve nafta ile petrokimya sektöründeki taleplerin artmasıyla desteklenebilir.

Kış mevsiminde ısınma amaçlı yakıt talebinin de artmasıyla 2025'in dördüncü çeyreğinde talep artışı bekleniyor. Ancak 2025 yılının tamamı için bölgenin petrol talebinin yıllık bazda 44 bin varil daralarak ortalama 7,1 milyon varil olması bekleniyor. 2026 yılında ise bölgenin petrol talebinde marjinal bir düşüşle ortalama 7,1 milyon varil seviyesinde kalacağı tahmin ediliyor.

2026’da Çin ekonomisinin biraz yavaşlasa da güçlü kalacağı, mali teşvikler ve altyapı harcamalarının tüketimi destekleyeceği tahmin ediliyor. Bu çerçevede Çin’in petrol ürünleri talebinin 197 bin varil/gün artarak ortalama 17 milyon varil/gün seviyesine ulaşması bekleniyor.

Diğer Asya sahasındaki büyük petrol tüketicisi ülkelerde düşük enflasyon, güçlü tüketim ve canlı seyahat talebi sayesinde 2025’te petrol ürünleri talebinin artması bekleniyor. Ancak ABD’nin yeni tarifelerinin Endonezya, Malezya ve diğer ülkelerin ihracatına risk oluşturabileceği, buna karşılık enerji ithalatı ve ticaret anlaşmalarıyla denge arayışında oldukları görülüyor. Genel olarak, 2025’te talep 9,9 milyon varil/gün seviyesine çıkarken, 2026’da da benzer destekleyici koşullarla 10,2 milyon varil/gün düzeyine yükselmesi öngörülüyor.

Brezilya’da güçlü tarım ve iç talep 2025’te büyümeyi desteklerken, yeni ABD tarifeleri özellikle kahve ve et ihracatında risk yaratıyor.

Arjantin’de ise toparlanma sürüyor, enflasyon düşüş eğiliminde ve özel tüketim ile yatırımlar canlı kalıyor. Genel olarak Latin Amerika’da petrol talebinin 2025’te 6,9 milyon varil/gün, 2026’da ise 7,0 milyon varil/gün seviyesine çıkması bekleniyor, ancak ABD tarifeleri aşağı yönlü risk oluşturuyor.

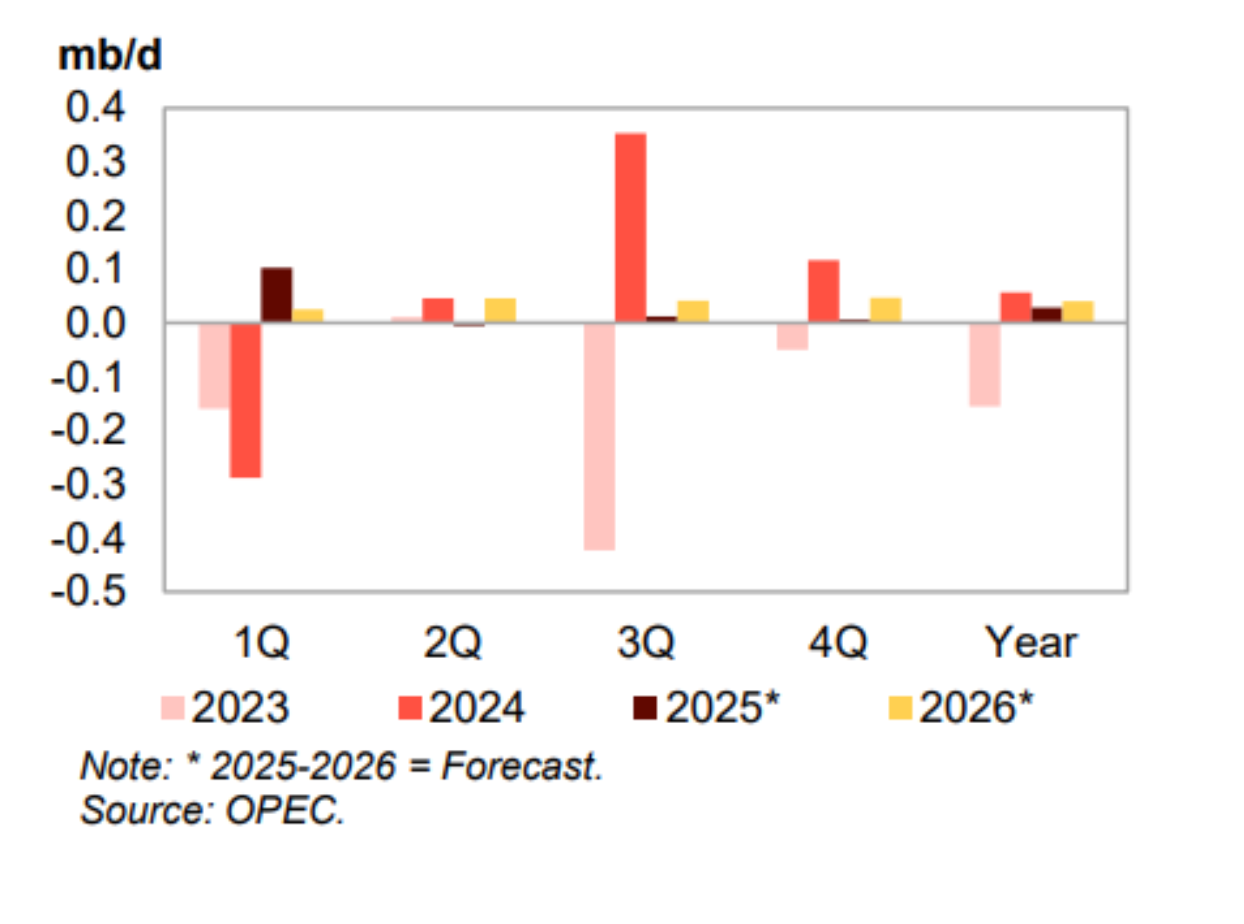

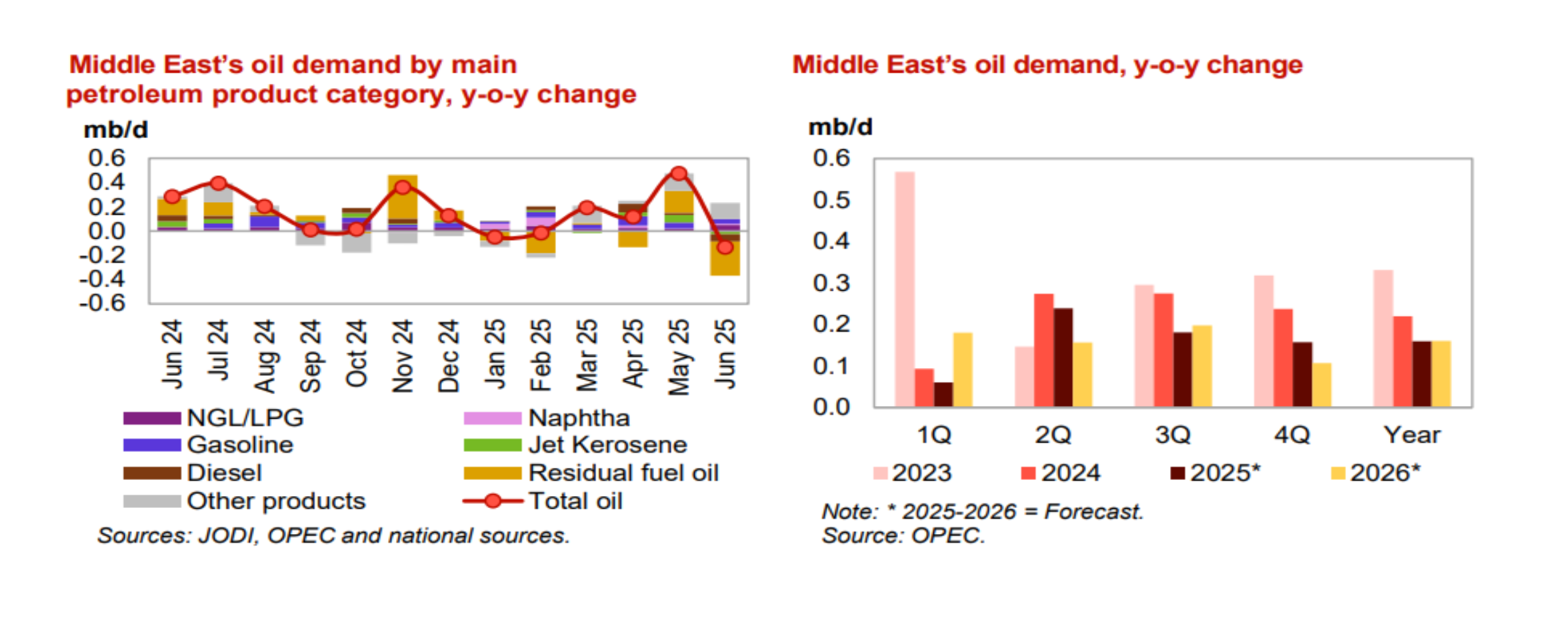

Orta Doğuda bölge ekonomisi özellikle Suudi Arabistan ve BAE’de güçlü seyreden petrol dışı faaliyetlerle destekleniyor, enflasyon oranları ise istikrarlı kalıyor. 2025’te petrokimya, LPG/NGL ve nafta talebi ile ulaşım yakıtları artarken, toplam petrol talebinin 9,0 milyon varil/gün seviyesine çıkması bekleniyor. 2026’da da altyapı harcamaları, güçlü hareketlilik ve petro-kimya talebi sayesinde talebin 9,2 milyon varil/gün seviyesine yükselmesi öngörülüyor.

Petrol Arzı

Petrol Arzı

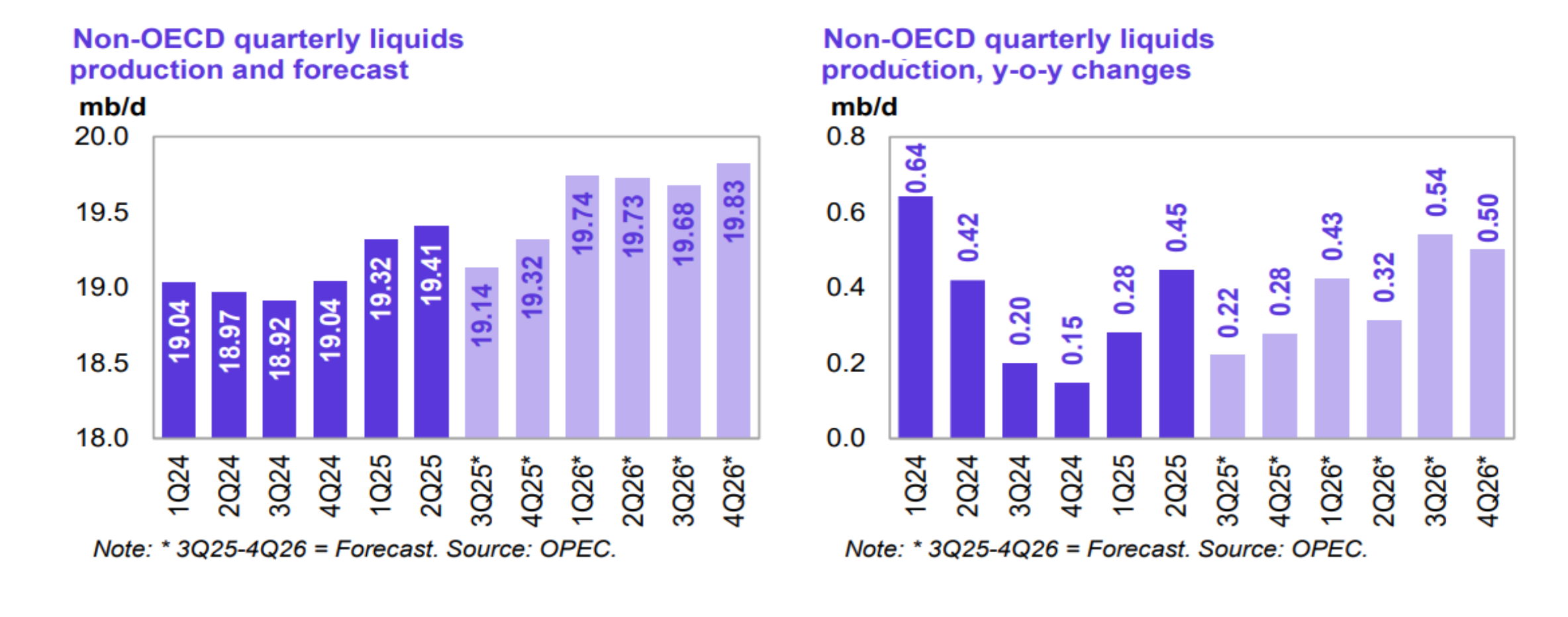

2025’te OECD sıvı üretiminin 32,1 milyon varil/gün seviyesine çıkması beklenirken, artışın büyük kısmı OECD Amerika’dan gelecek. Avrupa’da sınırlı artış öngörülürken Asya Pasifik’te küçük bir düşüş yaşanabilir. 2026’da ise toplam üretimin 32,3 milyon varil/gün olması ve yine Amerika’nın büyümeyi sürüklerken Avrupa ile Asya Pasifik’te gerileme görülmesi bekleniyor.

Haziran 2025’te ABD toplam sıvı üretimi aylık 0,2 mb/d artarak 22,7 mb/d’ye yükseldi ve yeni rekor kıran 13,6 mb/d ham petrol/condensate üretimi bu artışı destekledi. Artışın ana kaynağı Meksika Körfezi’ndeki offshore sahalar ile New Mexico ve Kuzey Dakota’daki kuyular olurken, Alaska ve Colorado’daki düşüşler kısmen dengeledi. Eyalet bazında New Mexico öne çıkarken Texas ve Kuzey Dakota’da yıllık bazda üretim geriledi, NGL ve etanol üretimi ise yıllık artışını sürdürdü. Yıl genelinde ABD’nin toplam sıvı üretiminin 22,1 mb/d, sıkı petrol üretiminin ise 9,0 mb/d seviyesinde olması bekleniyor. 2026’da ABD toplam sıvı üretiminin 22,2 mb/d’ye çıkması öngörülüyor. Ham petrol ve condensate üretiminde düşüş, NGL ve konvansiyonel dışı sıvılarda ise artış bekleniyor. Permian üretimi sabit kalırken, Bakken ve Eagle Ford’da gerileme, Niobrara’da ise durağan seyir öne çıkıyor. Genel görünüm, disiplinli sermaye harcamaları ve sondaj faaliyetlerindeki yavaşlamayla birlikte olgunlaşan sahalarda üretim düşüşüne işaret ediyor.

Kanada’nın Temmuz 2025 sıvı üretimi bakım sonrası toparlanarak 6,3 mb/d’ye çıktı; artışın büyük kısmı bitümen üretiminden geldi. 2025’te yeni saha devreye almaları ve optimizasyonlarla üretimin 6,1 mb/d’ye, 2026’da ise 6,2 mb/d’ye yükselmesi öngörülüyor. Büyümenin ana kaynağı petrol kumları projeleri ve Montney sahası olurken, genişletme ve ileri sondaj teknolojileri önemli rol oynayacak.

Norveç’te Temmuz 2025’te üretim aylık 0,3 mb/d artarak 2,2 mb/d’ye çıktı ve Johan Castberg ile Balder/Ringhorne gibi projeler destek sağladı. 2025’te üretimin 2,0 mb/d civarında kalması, 2026’da ise 40 tb/d düşüş yaşanması bekleniyor. Birleşik Krallık’ta ise Temmuz 2025’te üretim 0,7 mb/d’ye çıktı; 2025’te küçük artış öngörülse de, 2026’da olgun sahalardaki düşüşler nedeniyle tekrar gerilemesi tahmin

ediliyor.

Çin’in Temmuz 2025 sıvı üretimi aylık 160 tb/d düşerek 4,6 mb/d oldu ancak yıllık bazda küçük bir artış görüldü. 2025’te üretimin offshore yatırımlar ve yeni sondajlarla 4,6 mb/d seviyesine çıkması, 2026’da ise aynı düzeyde kalması bekleniyor. Bohai Körfezi, Güney Çin Denizi ve büyük şirketlerin yürüttüğü yeni projeler ile olgun sahalardaki gerilemelerin dengelenmesi öngörülüyor.

Brezilya’nın Temmuz 2025’te toplam sıvı üretimi 4,8 mb/d ile rekor seviyeye çıktı, artışın ana kaynağı yeni petrol sahalarındaki güçlü üretim oldu. 2025’te Buzios, Mero ve Tupi gibi sahalardaki ramp-up’larla üretimin 4,4 mb/d’ye, 2026’da ise 4,5 mb/d’ye çıkması öngörülüyor. Ancak operasyonel zorluklar, maliyet artışları ve enflasyon baskıları projelerin zamanlamasında risk oluşturabilir.

Arz ve Talep Dengesi

2025’te dünya petrol talebinin 105,1 mb/d’ye çıkması öngörülüyor. Bunun 42,5 mb/d’si DoC ülkelerinden gelecek ve bu seviye geçen yıla göre 0,4 mb/d artış anlamına geliyor. DoC ham petrol üretimi 40,9–41,3 mb/d civarında kalırken, yılsonunda arz-talep dengesi sıfıra yakınlaşıyor. 2026’da küresel petrol talebi 106,5 mb/d’ye yükselirken DoC ham petrol talebi 43,1 mb/d’ye çıkacak ve bu da 2025’e göre 0,6 mb/d artışa işaret ediyor.

Küresel Ekonomik Görünüm

OECD dışı ekonomilerde 2025 yılının ilk yarısındaki sağlam büyüme, yılın geri kalanında da devam etmesi bekleniyor. Hükümetlerin destekleyici politikaları sayesinde Çin, Hindistan ve Brezilya'da güçlü büyüme trendleri korunuyor. Çin, ABD ile bozulan ticari ilişkilerin etkisini hafifletmek için ihracatını yeniden düzenlerken, Hindistan ve Brezilya'da ABD ile olan ticaret belirsizliği devam ediyor.

OPEC raporu, önümüzdeki dönemde, küresel büyümenin ana itici gücü olarak OECD dışı ekonomileri görüyor. Hizmet sektörü, tarifelerin baskısından daha az etkilendiği için bu büyümenin ana motoru olmayı sürdürecek. Rusya ise zayıf tüketici harcamaları nedeniyle hafif bir yavaşlama eğilimi gösteriyor. Sağlam ekonomik büyüme trendi doğrultusunda, 2025 yılında petrol talebinin yıllık 1,3 milyon varil artacağı tahmin ediliyor. Bu artışın büyük bir kısmı 1,2 milyon varillik bir artışla OECD dışı ülkelerden gelecek. 2026'da ise petrol talebinin 1,4 milyon varil daha artacağı öngörülüyor. Her iki yılda da talep artışının ana itici güçleri benzin, jet yakıtı ve dizel gibi ulaştırma yakıtları olacak.

2025'in 1. yarısında görülen ticaretle ilgili bozulmaların 2026'ya kadar kademeli olarak normale dönmesi öngörülse de tarife çerçevesine yönelik yerel hukuki zorlukların ardından yeni bir belirsizlik ortaya çıkmıştır. ABD'nin gümrük vergisi politikası, ana ürünlerde daha yüksek tarifelerle birlikte %15-20 aralığında şekilleniyor. Çelik ve alüminyum tarifelerinin ek ürünleri kapsayacak şekilde genişlemesi, Japonya ve AB gibi ekonomiler için efektif tarife oranlarını yükseltebilecek bir gelişme.

Bu genişleme, Avrupa'dan yapılan makine ve otomotiv gibi ağır sanayi ürünlerinin yanı sıra kimyasallar ve boya gibi paketlenmiş tüketim ürünlerinin de daha yüksek tarifelerle karşılaşmasına neden oldu.

Sonuç olarak, bu durum Avrupalı ihracatçıların vergi yükünü artırdı. Hizmet sektörünün, özellikle İspanya, Fransa ve İtalya'daki güçlü turizm sezonunun etkisiyle ana büyüme motoru olmayı sürdüreceği tahmin ediliyor. Bu durum, 2025 yılının üçüncü çeyrek büyüme rakamlarına olumlu yansıyabilir.

ABD ve Çin arasındaki müzakerelerin karmaşıklığı nedeniyle daha uzun sürmesi bekleniyor ancak OPEC’e göre 2025'in sonu veya 2026'nın başında bir çerçeve anlaşmaya varılabilir. Euro Bölgesi'nde ise üye ülkeler arasında artan savunma harcamaları ve Almanya'nın ek altyapı harcama paketi, sanayi aktivitesini ve yatırımları desteklemesi beklenmektedir. Brezilya'nın, kalıcı enflasyon ve ABD ile ticaret belirsizliğine yanıt olarak sıkı bir politika sürdürmesi bekleniyor. Rusya'nın gevşeme döngüsünün enflasyonun düşüş eğiliminde devam etmesi ise muhtemel.

Hindistan ekonomisinin 2025 ve 2026'da güçlü bir büyüme yolunda ilerlemesi bekleniyor. Asya'nın önde gelen ekonomileri arasında en yüksek büyümeyi göstermesi öngörülse de bu sağlam performans genel olarak bölgedeki olumlu ivme ile örtüşüyor.

Küresel olarak bir bütün halinde değerlendirildiğinde İmalat PMI Ağustos'ta 50,9'a yükseldi, Temmuz'daki 49,7 ve Haziran'daki 50,4'ten artış göstererek genişletici bir alana geri döndü. 2026 yılı için sürdürülen tüketici talebi ve başlıca ekonomilerdeki gevşek para politikası, büyümeyi %3,1 seviyesinde tutuyor.

Petrol Fiyatları

Ağustos ayında OPEC Referans Sepeti'nin (ORB) değeri varil başına 1,24 dolar düşerek 69,73 dolara geriledi. Sepeti oluşturan tüm ham petrol fiyatlarında düşüş yaşandı. Batı ve Kuzey Afrika, Orta Doğu ve Güney Amerika gibi bölgelerin petrol türlerinde ortalama 1,02 dolar ila 2,82 dolar arasında düşüşler görüldü. Ağustos ayında ham petrol vadeli işlemleri, piyasa katılımcılarının yoğun satış baskısı nedeniyle ortalama olarak düştü. Fiyatlardaki bu gerilemenin bir diğer nedeni de Doğu Avrupa'daki jeopolitik risklerin azalacağı beklentisi ve ABD'nin ticaret politikalarına ilişkin belirsizliklerdi. Özellikle ABD'nin Hindistan'a uyguladığı yüzde 50'lik gümrük vergisi ve Çin ile ilgili kararlar piyasada belirsizlik yarattı.

ABD iş gücü piyasasından gelen olumsuz veriler ve hizmetler PMI'sındaki zayıflık, ekonominin gücüne dair endişeleri artırdı ve enerji talebi büyüme hızını sorgulattı. Bu durum, dünyanın en büyük ham petrol ithalatçısı olan Çin'in rafineri üretimindeki düşüşle birleşince piyasayı aşağı çekti. Ayrıca, yaz sürüş sezonunun sonuna gelinmesiyle ABD'deki yakıt talebinin düşeceği beklentisi de fiyatlar üzerinde baskı oluşturdu. Ancak ağustos ayının ikinci yarısında fiyatlar toparlandı. Doğu Avrupa'daki jeopolitik gerginliklerin devam etmesi, piyasadaki risk primlerinin yeniden yükselmesine neden oldu. Fiziki piyasadaki güçlü talep ve ABD ham petrol stoklarındaki düşüş de fiyatları destekledi.

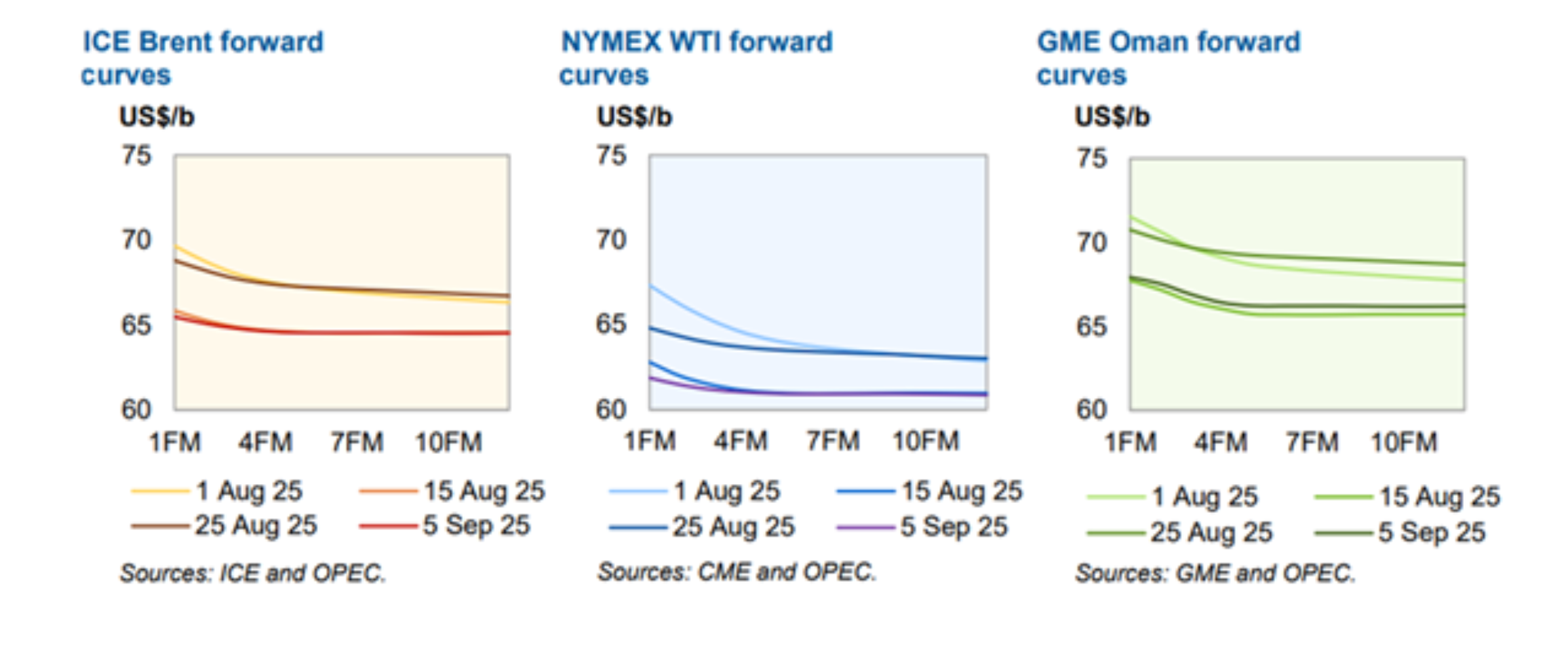

Sonuç olarak, Brent ve WTI gibi başlıca ham petrol kontratları ağustos ayında düşüşle kapandı. Ağustos ayında hedge fonları ve diğer para yöneticileri, ham petrol vadeli işlemlerinde giderek daha karamsar bir duruş sergiledi. Ayın son üç haftasında NYMEX ve ICE WTI kontratlarında net kısa pozisyonlara geçtiler. Bu durum, piyasada belirsizliği ve oynaklığı artırarak fiyatlar üzerinde baskı yarattı.

Spekülatörler, ABD'deki zirve talep sezonunun sona ermesi ve ABD ekonomi politikalarındaki belirsizlikler nedeniyle aşırı arz spekülasyonu yaparak yoğun bir şekilde satış yaptı. Ağustos ayında NYMEX WTI vadeli işlemlerinin Open Interest hacmi %8'lik bir düşüş yaşadı. Diğer yandan ICE Brent vadeli işlemlerinin açık faiz hacminde %0,2 gibi daha küçük bir düşüş gözlendi. Bu durum, piyasa katılımcılarının NYMEX WTI'a olan ilgisinin önemli ölçüde azaldığını gösteriyor. ICE Brent, NYMEX WTI ve GME Oman gibi başlıca ham petrol vadeli işlem sözleşmelerinin yapısı backwardation (geriye doğru yayılma) eğiliminde kaldı ancak hem ICE Brent hem de NYMEX WTI piyasalarının backwardation yapısı zayıfladı. Bu durum, jeopolitik risklerin azalması ve sonbahar rafineri bakımları öncesinde fiziki petrol talebinin yumuşamasıyla gerçekleşti.

Enerji Fiyatları

Ağustos ayında enerji fiyat endeksi, tüm enerji fiyatlarındaki düşüşle üst üste ikinci kez geriledi. Bu düşüşte ABD ve AB'deki doğal gaz fiyatlarındaki kayıplar etkili oldu. Endeks yıllık bazda %14,2 oranında düşüş yaşadı. Ağustos ayında Avustralya'da termal kömür fiyatları, Endonezya'nın kömür fiyatlandırma politikasını değiştirmesi ve Çin'deki talebin yumuşaması nedeniyle üç aylık yükselişin ardından düşüşe geçti. Bu düşüşe rağmen ülkedeki tedarik sorunları, fiyatların daha fazla gerilemesini engelledi. Aynı dönemde

ABD'de ise iç talep fiyatları istikrarlı tuttu. Avrupa'dan gelen sınırlı alım talebi düşüşleri bir miktar sınırlandırdı. Ağustos ayında Henry Hub doğal gaz fiyatları, ılıman yaz sıcaklıkları nedeniyle düşen mevsimsel talep sonucu %8,8 geriledi. Bu durum, depolama seviyelerinin artmasına yol açtı. Ancak güçlü sıvılaştırılmış doğal gaz (LNG) ihracat hacimleri fiyatları bir miktar destekledi. Enerji dışı emtia fiyatları endeksi, iki aylık düşüşün ardından %0,4 oranında hafif bir toparlanma gösterdi. Bu artışın temel nedeni, tarım endeksindeki %1,2'lik yükseliş oldu. Ancak baz metal endeksindeki düşüş bu kazanımları kısmen dengeledi.

Ağustos ayında baz metal endeksi, üç ay üst üste yaşanan artışın ardından %0,6'lık bir düşüş yaşadı. ABD-Çin ticaret anlaşmazlığının çözümüyle birlikte koruyucu gümrük vergileri öncesi yapılan alımların etkisi azalmıştı. Ancak Çin'deki sanayi üretiminden gelen olumlu işaretler ve küresel imalat PMI'ının genişleme bölgesine girmesi, fiyatlardaki kayıpları sınırladı. Bu durum, piyasa sentimentini destekledi.

Ağustos ayında "diğer mineraller" fiyat endeksi, üç aylık düşüşün ardından %2,4'lük bir artışla toparlandı. Bu yükselişin ana nedeni, lityum fiyatlarındaki güçlü performans oldu. Ancak kobalt ve grafit fiyatlarındaki zayıf seyir, daha büyük bir artışı engelledi.

Yakın Vadede Ürün Piyasaları ve Rafineri Faaliyetleri

Ağır bakım sezonu (Eylül–Ekim 2025): Rafineri ürün çıktısında düşüş bekleniyor, bu da ürün dengelerini daraltarak crack spread’leri Asya,

Avrupa ve ABD’de yukarı yönlü destekliyor.

Yaz sezonunun sona ermesi: Taşımacılık yakıtları (benzin, jet yakıtı) talebi güçlü kalmaya devam ediyor, bu da üç bölgede de crack spread’lere destek sağlıyor.

Yeni rafineri kapasiteleri: Yulong, Olmeca ve Dangote gibi yeni rafinerilerden gelecek ürün hacimleri uluslararası dengeleri uzatarak ürün piyasalarında baskı yaratıyor.

Son rafineri kapanışları: 2025’te yaklaşık 860 tb/d kapasite kaybı öngörülse de yeni rafineri devreye almalarıyla birlikte Asya, Avrupa ve ABD’de ürün piyasaları destek buluyor.

Sonuç

OPEC’in bu raporunda, 2025 ve 2026’da küresel petrol talebinin istikrarlı biçimde artacağı, bu büyümenin ağırlıklı olarak OECD dışı ülkelerden geleceğini belirtiyor. ABD, Brezilya ve Kanada gibi üreticiler arzı desteklerken, rafineri kâr marjlarında bölgesel farklılıklar öne çıkıyor. ABD Körfez Kıyısı güçlü seyrederken Avrupa ve Asya’da orta distilat zayıflığı marjları baskılıyor. Küresel ekonomik büyümenin hizmet sektörü öncülüğünde sürmesi beklenirken jeopolitik riskler, ticaret tarifeleri ve enerji fiyatlarındaki oynaklık piyasalar için başlıca belirsizlik unsurları olmaya devam ediyor.